Beleggingen

Beleggingen

In dit hoofdstuk worden eerst de algemene ontwikkelingen op de financiële markten in kalenderjaar 2025 geschetst. De in deze paragraaf vermelde cijfers hebben niet specifiek betrekking op Pensioenfonds Vervoer.

Vervolgens worden de ontwikkelingen bij Pensioenfonds Vervoer beschreven. De in deze paragraaf opgenomen cijfers geven de rendementen van de beleggingsportefeuille van Pensioenfonds Vervoer weer.

11.1 ALGEMENE ONTWIKKELINGEN

Financiële markten

Inleiding

Terugblik 2025

Geopolitieke spanningen en handelsheffingen domineren

2025 stond in het teken van grote internationale politieke onrust. Het tweede kwartaal begon met een schok: op 2 april kondigde de Amerikaanse regering een omvangrijk pakket aan importheffingen aan, gericht op landen waarmee de VS grote handelstekorten op het gebied van goederen kent. Dit leidde tot een onmiddellijke escalatie van de handelsoorlog, omdat meerdere landen met tegenmaatregelen reageerden. De onrust veroorzaakte korte tijd paniek op de financiële markten. Na een reeks bilaterale onderhandelingen werden de meeste heffingen afgezwakt, waardoor de markten zich weer snel herstelden.

De geopolitieke spanningen namen verder toe. Israël voerde een aanval uit op Iraanse nucleaire installaties, waarbij later ook de VS betrokken raakte. Hoewel dit tot grote bezorgdheid leidde, bleef verdere escalatie uit en waren de effecten op de financiële markten beperkt. Ondertussen bleven bestaande conflicten, zoals de oorlog in Oekraïne, voortduren. Ook interne spanningen, zoals de langdurige Amerikaanse overheidsshutdown, zorgden voor verstoringen. In Europa leidde onder andere politieke instabiliteit in Frankrijk en de verlaging van de Franse kredietwaardigheid tot financiële onrust.

Economische groei blijft op peil, inflatie nog te hoog

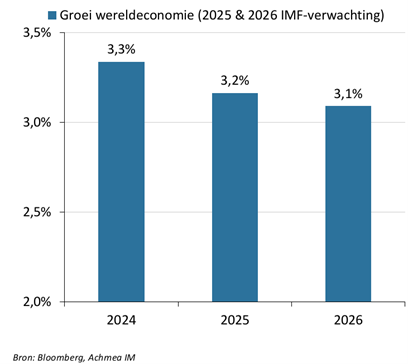

De wereldwijde economische groei bleef in 2025 veerkrachtig, met een verwachte groei van 3,2%, slechts 0,1 procentpunt lager dan in 2024. Ondanks de handelsspanningen bleef een sterke daling van de economische groei uit. De inflatie stabiliseerde, maar lag nog altijd boven de doelstelling van centrale banken. Dit weerhield centrale banken er niet van hun beleid verder te versoepelen.

De Amerikaanse Federal Reserve verlaagde de beleidsrente in de tweede helft van het jaar in drie stappen tot een bandbreedte van 3,5% - 3,75%, mede vanwege een afkoelende arbeidsmarkt. De ECB verlaagde in de eerste helft van het jaar de depositorente in vier stappen naar 2%. Daarmee werd een duidelijke draai gemaakt naar een ruimer monetair beleid.

PLAAT: BBP GROEI WERELDECONOMIE

2025: positief voor risicovollere beleggingen, edelmetalen aan kop

De combinatie van robuuste economische groei, versoepeling van het monetaire beleid, afnemende zorgen over handelsheffingen, sterke winstcijfers en aanhoudend optimisme over kunstmatige intelligentie zorgde voor een positief klimaat voor risicovolle beleggingen.

Hoewel geopolitieke gebeurtenissen voor spanningen zorgden, hielden financiële markten stand. Edelmetalen zoals goud en zilver waren absolute uitblinkers door de vlucht naar veilige havens, terwijl rendementen op staatsobligaties in ontwikkelde markten vaak laag of negatief waren door oplopende lange rentes.

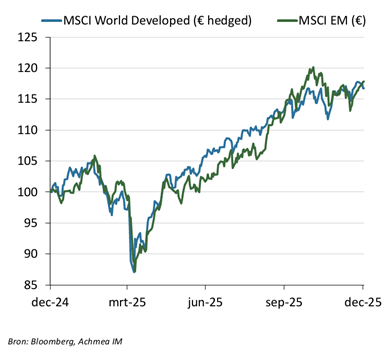

Wereldwijde aandelenmarkten profiteren van AI en versoepelend beleid

De wereldwijde aandelenmarkten sloten 2025 positief af. Ondanks een scherpe daling in april, veroorzaakt door de Amerikaanse handelstarieven, herstelden de markten snel toen deze heffingen werden afgezwakt. De rest van het jaar werden aandelen gesteund door stabiele economische groei, sterke winstontwikkeling en het vooruitzicht op verdere renteverlagingen door de Fed.

De stijging was breder gedragen dan in voorgaande jaren: niet alleen Amerikaanse aandelen, maar ook Japanse aandelen en aandelen opkomende markten noteerden stevige positieve rendementen. De MSCI World (ontwikkelde landen) steeg met bijna 17% (in euro's, afgedekt), terwijl de MSCI Emerging Markets Index (opkomende landen) bijna 18% hoger stond (in euro’s). De technologiesector bleef opnieuw de drijvende kracht. Nvidia bereikte zelfs een marktwaarde van meer dan $5 biljoen, een illustratie van de kracht van de AI‑revolutie.

Ook binnen opkomende markten speelde AI een bepalende rol voor de rendementen. De snelle ontwikkelingen in datadiensten en chiptechnologie zorgden voor sterke prestaties van technologiebedrijven in landen als Taiwan en Zuid-Korea. De economische groei in veel opkomende landen bleef bovendien hoger dan in ontwikkelde markten, wat het beleggersvertrouwen versterkte.

Hoewel valuta’s van opkomende landen vaak verzwakten ten opzichte van de euro, wisten aandelenkoersen in lokale valuta een solide winst neer te zetten dankzij hogere winstmarges, sterke exportcijfers en gunstige demografische trends.

GRAFIEK: AANDELENMARKTEN

Niet-beursgenoteerd vastgoed presteerde wederom positief in 2025

In 2025 bleef in Nederland de vraag naar huurwoningen onverminderd sterk, gedreven door structurele tekorten, demografische ontwikkelingen en aanhoudende urbanisatie. Het aanbod bleef echter achter door hoge bouw- en financieringskosten, vergunningen- en stikstofbeperkingen en een tekort aan personeel in de bouw. De voortgaande verkoop van huurwoningen door beleggers verkleinde het beschikbare huuraanbod verder. Deze mismatch tussen vraag en aanbod leidde tot hoge bezettingsgraden en stijgende huurinkomsten. De regulering van het middenhuursegment bleef van kracht; deze zorgde voor meer voorspelbaarheid, maar drukte het aanvangsrendement van woningen in dit specifieke huursegment. Wel nam de juridische en beleidsmatige onzekerheid af, wat positief werd ontvangen door beleggers.

De Nederlandse winkelmarkt ontwikkelde zich in dezelfde richting als in eerdere jaren en concentreerde zich verder in sterke binnensteden en dominante wijk- en buurtcentra. Secundaire locaties kampten met structurele leegstand, terwijl op A‑locaties bezoekersaantallen en omzetten stabiliseerden of verbeterden. Dit vertaalde zich in oplopende huren op de beste locaties, al blijven deze gemiddeld onder het niveau van voor de coronacrisis. Faillissementen en herstructureringen bleven deel uitmaken van het marktbeeld, maar werden deels opgevangen door nieuwe winkelformules en internationale retailers.

De Europese vastgoedmarkt stabiliseerde in 2025, gesteund door een verbeterend economisch klimaat en afnemende financieringsdruk. Beleggers richtten zich vooral op toekomstbestendige, hoogwaardige segmenten. Woningvastgoed bleef solide presteren door structurele tekorten op de woningmarkt. De kantorenmarkt bleef sterk gesegmenteerd: moderne, energie‑efficiënte kantoren op goede locaties waren in trek, terwijl verouderde objecten onder druk stonden. Logistiek vastgoed bleef profiteren van structurele trends zoals e‑commerce en ketenherstructurering. Winkelvastgoed liet een voorzichtig herstel zien op dominante locaties. Duurzaamheid speelt een grote rol in waarderingen, waarbij strengere energie‑eisen aanvullende investeringen noodzakelijk maken, vooral bij verouderde panden. Regionale verschillen blijven zichtbaar, maar kernmarkten bleven aantrekkelijk voor institutionele beleggers.

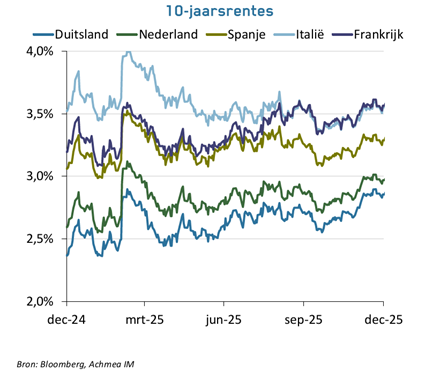

Lange eurorentes in de lift

De combinatie van geopolitieke onzekerheid, hogere schulduitgiftes en een sterkere groei in de eurozone zorgde voor een duidelijke stijging van de rente. De Duitse 10-jaarsrente klom met circa 50 basispunten naar 2,85%, het hoogste niveau in jaren. De yieldcurve versteilde fors, het verschil tussen de 10- en 30-jaarsrente nam met ruim 40 basispunten toe. De versteiling van de curve kwam vooral door de ECB renteverlagingen, verwachtingen rond hogere schulduitgiftes en de verwachte aanpassingen in het pensioenstelsel (Wtp). Tegelijkertijd convergeerden de renteverschillen tussen eurolanden verder. Obligaties van landen aan de periferie van de eurozone, met relatief sterkere groei en gezondere begrotingssituaties, leverden de beste rendementen binnen de eurozone.

De ECB verlaagde haar depositorente in 2025 in totaal vier keer naar 2% omdat de inflatie stabiel rond de 2% doelstelling bleef. Hiermee lijkt de versoepelingscyclus ten einde te zijn gekomen.

GRAFIEK: 10 JAARS RENTE STAATSOBLIGATIES EUROPESE LANDEN

Kredietobligaties profiteren van dalende risico‑opslagen

De risico‑opslagen op kredietobligaties daalden in 2025 over de hele linie.

Investment‑grade bedrijfsobligaties uit de eurozone realiseerden een positief rendement van ruim 2%.

Risicovollere categorieën presteerden nog beter: high‑yieldobligaties profiteerden van lagere risico‑opslagen en een dalende Amerikaanse rente, wat resulteerde in een totaalrendement van circa 6% (euro hedged).

Obligaties uit opkomende landen in harde valuta (EMD HC) stegen zelfs 12% (euro hedged).

Obligaties in lokale valuta kenden een lager rendement door de sterke euro ten opzichte van valuta’s uit opkomende landen.

Amerikaanse dollar verliest terrein, euro is de winnaar

In tegenstelling tot 2024 was 2025 een sterk jaar voor de euro.

De euro steeg 13% ten opzichte van de Amerikaanse dollar, doordat beleggers het vertrouwen in de VS‑dollar zagen afnemen onder invloed van Amerikaanse beleidsinstabiliteit en geopolitieke onzekerheid. Ook ten opzichte van de Japanse yen (+13%) en het Britse pond (+5%) won de euro aan waarde.

Dit had een aanzienlijk effect op niet‑afgedekte internationale beleggingen: terwijl wereldwijde aandelen bijna 17% stegen in euro's (afgedekt), bedroeg de stijging zonder afdekking slechts 7%.

11.2 PENSIOENFONDS VERVOER

Beleggingsbeleid

Binnen de aandelenportefeuille hebben diverse analyses ertoe geleid dat de portefeuille in 2025 iets meer naar een regioverdeling volgens marktkapitalisatie heeft bewogen. In 2025 is hiertoe een nieuwe manager aangesteld om een verhoging naar de Verenigde Staten door te voeren ten opzichte van de andere regio's. Daarbij is nadrukkelijk rekening gehouden om de impact van de dominantie van de Magnificent 7 aandelen niet te veel te laten toenemen. Daarnaast is een wijziging doorgevoerd binnen de Japanse aandelenportefeuille.

Binnen de vastrentende waarden portefeuille is binnen de categorie high yield overgestapt op wereldwijde mandaten in plaats van regionale mandaten.

Het pensioenfonds heeft zich op verschillende momenten verdiept in de geopolitieke gebeurtenissen in de wereld en de mogelijke gevolgen voor de beleggingsportefeuille. Dit blijft een belangrijk onderwerp voor de (nabije) toekomst.

Het pensioenfonds dekt het renterisico van de verplichtingen gedeeltelijk af. Doordat de dekkingsgraad sterk steeg in 2025, nam de rentegevoeligheid van de dekkingsgraad toe. Om het renterisico niet te ver te laten toenemen, heeft het Pensioenfonds Vervoer de renteafdekking per eind 2025 licht verhoogd.

Net als in de voorgaande jaren, is er ook in 2025 veel aandacht besteed aan de Wet toekomst pensioenen en in het bijzonder aan de strategie om succesvol en gecontroleerd, ook qua beleggingsbeleid, in te varen in het nieuwe pensioencontract.

Rendement in 2025

Onderstaande tabel geeft per beleggingscategorie een overzicht van de behaalde bruto rendementen, de bijbehorende normrendementen en de (bijdrage aan de) performance. Omdat de rendementen gedurende het gehele jaar ontstaan, zijn deze afgezet tegen de gemiddelde allocatie van het vermogen.

Bruto rendementen per beleggingscategorie

| Gemiddelde allocatie x € 1 miljoen |

Gemiddelde allocatie in % |

Portefeuille rendement in % |

Benchmark rendement in % |

Out-performance in % |

Bijdrage aan rendement in % |

|

|---|---|---|---|---|---|---|

| Aandelen | 12.329 | 34,7 | 8,1 | 9,2 | -1,1 | 2,8 |

| Vastrentende beleggingen | 12.935 | 36,4 | -0,1 | -0,3 | 0,2 | -0,1 |

| Vastgoed | 2.565 | 7,2 | 8,3 | 7,7 | 0,6 | 0,6 |

| Totaal exclusief afdekking | 27.829 | 78,2 | 4,3 | 4,6 | -0,4 | 3,3 |

| Valuta afdekking | 127 | 0,4 | 2,9 | 2,9 | 0,0 | 2,9 |

| Rente afdekking | 7.613 | 21,4 | -31,7 | -31,7 | 0,0 | -8,2 |

| Totaal portefeuille | 35.569 | 100,0 | -2,0 | -1,7 | -0,3 | -2,0 |

In 2025 heeft de beleggingsportefeuille een bruto rendement van -2,0% opgeleverd. De categorie aandelen behaalde een rendement van ruim 8%, gemeten in euro. Daarmee bleef deze portefeuille wel achter bij de benchmark; alleen in de regio opkomende markten werd een beduidend hoger rendement behaald dan de benchmark. Er loopt een onderzoek naar factoren die de underperformance hebben veroorzaakt. Ook de categorie vastgoed liet een rendement zien van meer dan 8%.

De vastrentende portefeuille bestaat uit de rente overlay- en onderpand portefeuille (ROOP) en uit overige vastrentende beleggingen. De ROOP heeft als belangrijkste doel om het renterisico af te dekken en deze portefeuille bestaat uit staatsobligaties, rentederivaten en liquiditeiten. Als de rente daalt, dan neemt de waarde van de verplichtingen toe en andersom. In 2025 steeg de 30-jaars(euroswap)rente met meer dan 1%-punt (van 2,15% naar 3,25%). De ROOP portefeuille behaalde onder andere daardoor een rendement van ruim -31%, in bovenstaande tabel weergegeven als ‘Rente afdekking’. De verplichtingen daalden echter harder in waarde, waardoor het effect op de dekkingsgraad per saldo zeer positief was. De overige vastrentende beleggingen behaalden op zich een positief rendement, gemeten in lokale valuta. Rapporterend in euro's werd dat echter meer dan teniet gedaan doordat de dollar in 2025 sterk in waarde daalde ten opzichte van de euro.

De beschreven waardedaling van de dollar versus de euro had een navenante impact op het beleggingsresultaat van diverse beleggingscategorie waarvan de beleggingen wereldwijd gespreid zijn. Pensioenfonds Vervoer heeft het valutarisico dat gepaard gaat met internationale beleggingen echter voor een belangrijk deel afgedekt. De valutaoverlay behaalde een rendement van bijna 3% ter compensatie van de waardedaling van (met name) de Amerikaanse dollar.

Conform het beleggingsbeleid van Pensioenfonds Vervoer staan in deze tabel onder vastrentende waarden alleen de obligaties die géén deel uitmaken van de rente overlay- en onderpand portefeuille (ROOP). De in de ROOP opgenomen staatsobligaties staan in deze tabel gerubriceerd onder de rente afdekking. Dit in tegenstelling tot verderop in de jaarrekening. Daar staan alle obligaties gerubriceerd onder de vastrentende waarden.

Alle cijfers in bovenstaande tabel zijn bruto, dat wil zeggen: voor aftrek van kosten. Het netto rendement, na aftrek van vermogensbeheerkosten, bedraagt -2,2% op totaalniveau. Onderstaande tabel toont de rendementen na aftrek van de vermogensbeheerkosten.

Netto rendementen per beleggingscategorie

| Gemiddelde allocatie x € 1 miljoen |

Gemiddelde allocatie in % |

Portefeuille rendement in % |

Benchmark rendement in % |

Out-performance in % |

Bijdrage aan rendement in % |

|

|---|---|---|---|---|---|---|

| Aandelen | 12.329 | 34,7 | 7,8 | 9,2 | -1,4 | 2,7 |

| Vastrentende beleggingen | 12.935 | 36,4 | -0,3 | -0,3 | 0,0 | -0,2 |

| Vastgoed | 2.565 | 7,2 | 8,0 | 7,7 | 0,3 | 0,5 |

| Totaal exclusief afdekking | 27.829 | 78,2 | 4,0 | 4,6 | -0,6 | 3,1 |

| Valuta afdekking | 127 | 0,4 | 2,9 | 2,9 | 0,0 | 2,9 |

| Rente afdekking | 7.613 | 21,4 | -31,7 | -31,7 | 0,0 | -8,2 |

| Totaal portefeuille | 35.569 | 100,0 | -2,2 | -1,7 | -0,5 | -2,2 |

Verantwoord beleggen

In 2025 heeft Pensioenfonds Vervoer verdere stappen gezet in het ontwikkelen en implementeren van het Maatschappelijk Verantwoord Beleggen (MVB)beleid. Daarnaast is in 2025 het MVB-beleid geactualiseerd. Graag verwijzen we u naar het volledige MVB-beleid op onze website. U treft daar ook de MVB-halfjaarverslagen aan.

Themabepaling

In het MVB-beleid richt Pensioenfonds Vervoer zich op een aantal specifieke thema’s. Deze zijn mede gebaseerd op de uitkomsten van deelnemersonderzoek. Deze thema’s zijn werknemersrechten, klimaatverandering en milieu. Het thema milieu omvat biodiversiteit, water en afval. In 2025 is een verdieping gemaakt op het thema biodiversiteit.

Draagvlak voor MVB-beleid

In het deelnemersonderzoek van 2025 is, net zoals in voorgaande jaren, het draagvlak voor verantwoord beleggen onderzocht. Deelnemers gaven daarbij aan dat ze het belangrijk vinden dat Pensioenfonds Vervoer rekening houdt met mens en milieu binnen het beleggingsbeleid. Uiteraard proberen we zo veel mogelijk rekening te houden met deze voorkeuren in ons beleid.

Uitsluitingen

Pensioenfonds Vervoer publiceert elk half jaar de uitsluitingslijst op zijn website. In 2025 heeft Pensioenfonds Vervoer het uitsluitingscriterium voor tabak verder aangescherpt. Bedrijven die tabak telen of tabaksproducten maken worden volledig uitgesloten. Ook worden bedrijven die meer dan 20% van hun omzet halen uit de verkoop van tabak uitgesloten van beleggingen, net als bedrijven die speciale apparatuur of diensten verlenen aan tabaksbedrijven.

ESG-integratie

Met ESG-integratie wordt bedoeld het meenemen van ESG (environmental, social & governance)- aspecten in het beleggingsproces. Pensioenfonds Vervoer bevraagt al zijn vermogensbeheerders over de wijze waarop zij ESG-integratie beoefenen en spoort hen aan om hierin verdere stappen te zetten. Een van de onderwerpen die wordt meegenomen bij ESG-integratie betreft CO2-reductie van de beleggingsportefeuilles. Pensioenfonds Vervoer spoort de vermogensbeheerders aan werk te maken van CO2-reductie en legt de afspraken hieromtrent vast in de contracten met de vermogensbeheerders. In 2025 is een deel van vermogensbeheerders tevens bevraagd hoe zij omgaan met het verlies van biodiversiteit in de beleggingsportefeuilles. In 2026 geven we hier een vervolg aan.

In 2025 heeft Pensioenfonds Vervoer de PRI (Principles for Responsible Investments)-rapportages van alle vermogensbeheerder waar we mee werken opgevraagd en geanalyseerd. De analyse is toegespitst op de volgende onderwerpen:

- Ondertekening van de PRI door de vermogensbeheerder

- Beoordeling van Strategy, Policy & Governance van de vermogensbeheerder

- Beoordeling van de relevante beleggingsstrategieën van de vermogensbeheerder die gevoerd worden voor Pensioenfonds Vervoer

Bijna alle vermogensbeheerders van Pensioenfonds Vervoer hebben op alle drie de beoordelingscriteria een goede beoordeling. Slechts twee beleggingsstrategieën presteren onder de mediaan van de referentiegroep. Dit betreft echter passieve aandelenstrategieën, waarin de vermogensbeheerders weinig vrijheidsgraden hebben. Ook op deze mandaten passen wij ons eigen uitsluitingsbeleid, stembeleid en engagementbeleid toe. Dit betekent dat de feitelijke ESG-kenmerken van deze mandaten beter zijn dan de score van de PRI impliceert.

Screening van de beleggingsportefeuilles

Pensioenfonds Vervoer laat zijn beleggingsportefeuilles periodiek screenen. Uit de screening volgt of de ondernemingen waarin wordt belegd niet in overtreding zijn met internationale normen en standaarden, zoals verwoord in de UN Global Compact en/of de OESO-richtlijnen. Hierbij wordt gekeken naar impact van het gedrag van de onderneming op de samenleving en/of milieu en de ernst, schaal en onomkeerbaarheid van de schending. Naar aanleiding van de bevindingen neemt Pensioenfonds Vervoer actie wanneer nodig. Bijvoorbeeld door het uitsluiten van een onderneming of het starten van een dialoog met een onderneming.

Dialoog met het management van ondernemingen (engagement)

Pensioenfonds Vervoer heeft twee engagementprogramma’s die complementair zijn: het normatieve engagementprogramma en het thematische engagementprogramma. Binnen het normatieve engagementprogramma wordt gesproken met ondernemingen die controverses hebben op het gebied van mensenrechten, arbeidsnormen, milieu of anticorruptie. Het doel van de dialoog is dat de onderneming de controverse opheft en maatregelen treft, zodat een controverse in de toekomst niet meer plaatsvindt. Bijvoorbeeld door het wijzigen van beleid en procedures bij de ondernemingen. Per eind 2025 zijn er binnen het normatieve engagementprogramma 153 (in 2024: 148) lopende dialogen met ondernemingen. Met deze ondernemingen wordt gesproken over één of meerdere controverses (met een aantal ondernemingen worden meerdere dialogen gevoerd over verschillende thema's). Zo worden 50 dialogen gevoerd op het gebied van mensenrechten, 53 over controverses met arbeidsnormen, 40 over controverses op het gebied van milieu en 10 over corruptie. In 2025 zijn 13 dialogen afgerond.

Naast het normatieve engagementprogramma neemt Pensioenfonds Vervoer deel aan het thematisch engagementprogramma, waarin tien sociale en milieuthema’s zijn opgenomen: Reductie CO2-uitstoot PLUS, Kleding en circulariteit, Access to Healthcare, Goede Voeding, Nature Action, Klimaattransitie Luchtvaart, Just Transition Water impact en afhankelijkheid, Klimaattransitie Chemie, Preventie Mensenrechtenrisico's en Ontbossing.

De volgende thema’s zijn afgerond: Reductie CO2-uitstoot, Afbouw plastic in verpakking van consumentengoederen en Mensenrechten & Governance. In totaal wordt de dialoog gevoerd met 77 (in 2024: 87) ondernemingen. In 2025 zijn 20 dialogen afgerond.

Collectieve initiatieven

Pensioenfonds Vervoer heeft in 2024 besloten om op een structurele manier deel te nemen aan collectieve initiatieven die gerelateerd zijn aan maatschappelijk verantwoord beleggen. Onder collectieve initiatieven verstaan wij het ondertekenen van investorstatements en het deelnemen aan collectieve engagements. Pensioenfonds Vervoer heeft 6 investorstatements ondertekend. De periodieke rapportage over het ondertekenen van investorstatements en collectieve engagements vindt plaats in het MVB halfjaarverslag.

Stemmen op aandeelhoudersvergaderingen

In 2025 heeft Pensioenfonds Vervoer op 1.819 aandeelhoudersvergaderingen gestemd. De aandeelhoudersvergaderingen vonden wereldwijd plaats. Pensioenfonds Vervoer stemde op circa 19% van de agendapunten tegen het management. Dit betrof veelal de volgende onderwerpen: benoeming van bestuurders van ondernemingen (niet onafhankelijk waar dit wel geëist of gewenst is) en beloningsbeleid (excessief, ontbrekende link met prestatiecriteria, of niet transparant genoeg). Pensioenfonds Vervoer voert een eigen stembeleid. Het pensioenfonds maakt bij het uitoefenen van de stemrechten mede gebruik van stemanalyses en stemadviezen van Institutional Shareholder Services. Op onze website treft u van elk kwartaal een stemrapportage aan. Ook vindt u daar een tool waarin u kunt zien hoe wij op elke vergadering gestemd hebben.

Doelinvesteringen

Doelinvesteringen zijn investeringen die een aannemelijk positieve bijdrage kunnen leveren aan het verwezenlijken van bepaalde doelen, zoals bijvoorbeeld de Sustainable Development Goals (SDG’s) van de Verenigde Naties. Pensioenfonds Vervoer heeft verschillende doelinvesteringen opgenomen in de beleggingsportefeuille. Pensioenfonds Vervoer belegt onder andere in green bonds, een klimaatfonds en een fonds dat leningen verschaft aan financiële instellingen in opkomende- en ontwikkelingslanden. Door middel van de beleggingen wordt naast een aantrekkelijk risico-rendementsprofiel ook een positieve SDG-impact nagestreefd.

Externe beoordelingen

Pensioenfonds Vervoer is ondertekenaar van de Principles for Responsible Investment (PRI). Ondertekenaars van de PRI worden tweejaarlijks getoetst op de kwaliteit, reikwijdte en toepassing van deze principes. In 2025 heeft opnieuw een toetsing voor Pensioenfonds Vervoer plaatsgevonden. Pensioenfonds Vervoer is op de 6 getoetste deelgebieden beoordeeld met vier van de vijf sterren. Daarmee presteert Pensioenfonds Vervoer ruim boven de PRI-mediaan.

Duurzaamheidswetgeving EU

Omdat wij rekening houden met duurzaamheidsaspecten in ons beleggingsbeleid betekent dit dat ons fonds onder artikel 8 van de SFDR valt. Over 2025 voldeed 85,2% van de beleggingsportefeuille aan de volgende E/S kenmerken (E/S kenmerken zijn opgenomen in precontractuele en periodieke informatie): ESG-integratie, CO2-reductie, Uitsluitingsbeleid en Doelinvestering duurzame aandelen. De indicatoren waarmee wij dit meten zijn over 2025 verbeterd. Een volledige toelichting is opgenomen in de verplichte rapportage. De verplichte rapportage treft u aan als bijlage bij dit jaarverslag. Pensioenfonds Vervoer is ervan op de hoogte dat er wijzigingen in de SFDR voorbereid worden. Wij volgen deze wijzigingen nauwgezet en zullen hierop acteren waar nodig.

Ontwikkeling van de z-scores en de performancetoets

De performancetoets geeft een indicatie van de mate waarin het beleggingsrendement van het pensioenfonds overeenkomt met het rendement van referenties uit de markt (benchmarks). Als de performancetoets onder minus 1,28 uitkomt, staat het aangesloten bedrijven vrij om, met inachtneming van een aantal andere randvoorwaarden, een alternatief te zoeken voor de uitvoering van de verplicht gestelde bedrijfstakpensioenfondsregeling.

De performancetoets wordt berekend op basis van de z-scores van vijf opeenvolgende jaren. De toetswaarde is de som van de z-scores gedeeld door de wortel van 5. De z-score geeft per jaar de afwijking aan van het door het pensioenfonds behaalde rendement ten opzichte van dat van de vooraf bepaalde normportefeuille, waarbij gecorrigeerd wordt voor kosten en risico.

In onderstaande tabel treft u een overzicht van de z-scores en toetswaarden aan over de afgelopen 5 jaar / 5-jaarsperioden.

Ontwikkeling van de z-scores en de performancetoets

| Jaar | Z-score | Periode | Toetswaarde |

|---|---|---|---|

| 2025 | -0,25 | 2021-2025 | -0,36 |

| 2024 | -0,13 | 2020-2024 | -0,10 |

| 2023 | -0,30 | 2019-2023 | 0,14 |

| 2022 | -0,22 | 2018-2022 | 0,16 |

| 2021 | 0,09 | 2017-2021 | 0,53 |

De z-score voor het jaar 2025 is minus 0,25. Pensioenfonds Vervoer behaalde over de periode 2021-2025 een toetswaarde van minus 0,36 voor de uitvoering van de beleggingen. Dit is hoger dan het vereiste minimum van minus 1,28. Pensioenfonds Vervoer is daarmee geslaagd voor de performancetoets.

Overigens wordt veelal een ‘presentatiecorrectie’ gehanteerd, waarbij 1,28 bij de uitkomst en de norm van de performancetoets wordt opgeteld. De vereiste ondergrens van de performancetoets bedraagt dan nul. Op die wijze gemeten bedraagt de uitkomst van de performancetoets over 2021–2025: plus 0,92.