Beleggingen

11.1 ALGEMEEN

Financiële markten

Inleiding

In deze paragraaf worden de algemene marktontwikkelingen in boekjaar 2022 geschetst. De in deze paragraaf vermelde cijfers hebben niet specifiek betrekking op Pensioenfonds Vervoer. De in de volgende paragrafen van hoofdstuk 11 ‘Beleggingen’ opgenomen cijfers geven wel de uitkomsten van de beleggingsportefeuilles van Pensioenfonds Vervoer weer.

Terugblik 2022

Eind februari schokte de Russische president Vladimir Poetin de wereld door Oekraïne binnen te vallen. Een grote stroom vluchtelingen uit Oekraïne en een sterke stijging van grondstofprijzen waren het gevolg. De Verenigde Staten en de Europese Unie veroordeelden de Russische inval hard en kwamen direct met verschillende sancties tegen het Russische regime. Ook stelden zij op grote schaal militair materieel ter beschikking. Oekraïne verraste vriend en vijand door stug weerstand te bieden en wist de Russen na een paar maanden langzaam terug te drijven uit het noorden van het land. Het Russische leger verlegde de focus daarna op het zuidoosten van Oekraïne waarbij in het laatste kwartaal ook nadrukkelijker aanvallen op de energie-infrastructuur werden uitgevoerd. Begin 2023 lijkt een vredesakkoord nog ver weg. Beide landen willen alleen plaats nemen aan de onderhandelingstafel als de tegenpartij concessies doet.

Energiecrisis leidt tot ongekende inflatie

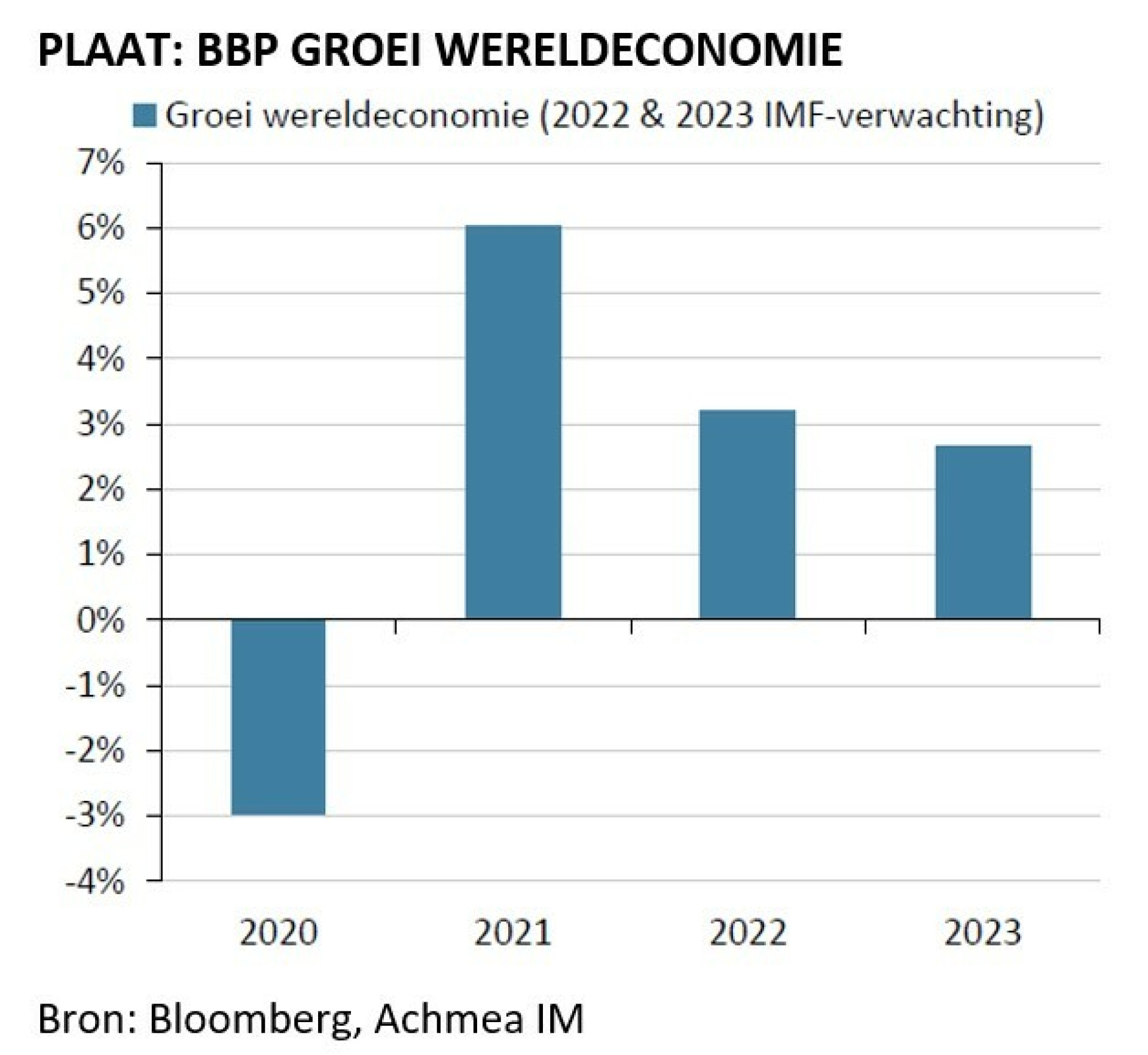

Eind 2021 waren er al de eerste tekenen van oplopende inflatie. De inflatie zou het gevolg zijn van het herstel na de coronapandemie en van tijdelijke aard zijn, zo luidde het oordeel van enkele vooraanstaande centrale bankiers. De oorlog in Oekraïne zette deze visie echter op losse schroeven. Rusland schroefde de gasleveranties aan Europa na de inval sterk terug. De energieprijzen liepen als gevolg hiervan sterk op. Op de top van de crisis stond de gasprijs in Europa ruim acht keer hoger dan een jaar eerder. De hoge energiekosten lieten zich direct vertalen in een ongekend hoge inflatie. In Europa stegen de prijzen hierdoor gedurende het jaar tijdelijk zelfs met meer dan 10% ten opzichte van een jaar eerder. Eind december bedroeg de jaarlijkse inflatie circa 10%. Inflatiecijfers die sinds de jaren 80 niet meer zijn gezien. De OECD schatte de economische groei in 2022 voor de wereld op 3,1%. Een stuk lager dan de 4,5% waar men aan het begin van het jaar van uit ging.

Centrale banken verhogen rente sterk in strijd tegen inflatie

De centrale bankiers zagen al snel na de Russische inval in dat de inflatie een minder tijdelijk karakter zou hebben dan aanvankelijk werd aangenomen. Het accommoderende monetaire beleid sinds de coronapandemie maakte daardoor in snel tempo plaats voor renteverhogingen. De Amerikaanse centrale bank (Fed) was hierin het meest proactief. Vanaf maart bracht de Fed de bandbreedte voor de beleidsrente in zeven stappen van 0,0%-0,25% naar 4,25%-4,5%. De ECB was iets afwachtender en besloot pas in juli - na het terugschakelen van het opkoopprogramma - tot de eerste renteverhoging. In vier stappen werd de depositorente vervolgens van -0,5% verhoogd naar 2,0%. Een niveau dat voor het laatst werd gezien in 2009.

Terugblik 2022 - Financiële markten

Oorlog en inflatie zorgen voor verliezen over de hele linie

Het jaar 2022 gaat de boeken in als het slechtste aandelenjaar sinds de financiële crisis in 2008/2009. Opvallend was dat zowel de aandelenmarkten als de obligatie- en kredietmarkten het jaar met forse minnen afsloten. De stijgende rente hielp daarentegen juist wel weer de dekkingsgraad van veel pensioenfondsen1. Een positieve uitschieter was de beleggingscategorie direct vastgoed. Op de valutamarkten was de Amerikaanse dollar de onmiskenbare winnaar van de flight-to-safety na de Russische inval en de munt profiteerde van de relatief snelle en forse verkrapping van het Amerikaanse monetaire beleid.

1 Zie het onderdeel "Ontwikkeling dekkingsgraad" in hoofdstuk 15 "Financiële ontwikkelingen".

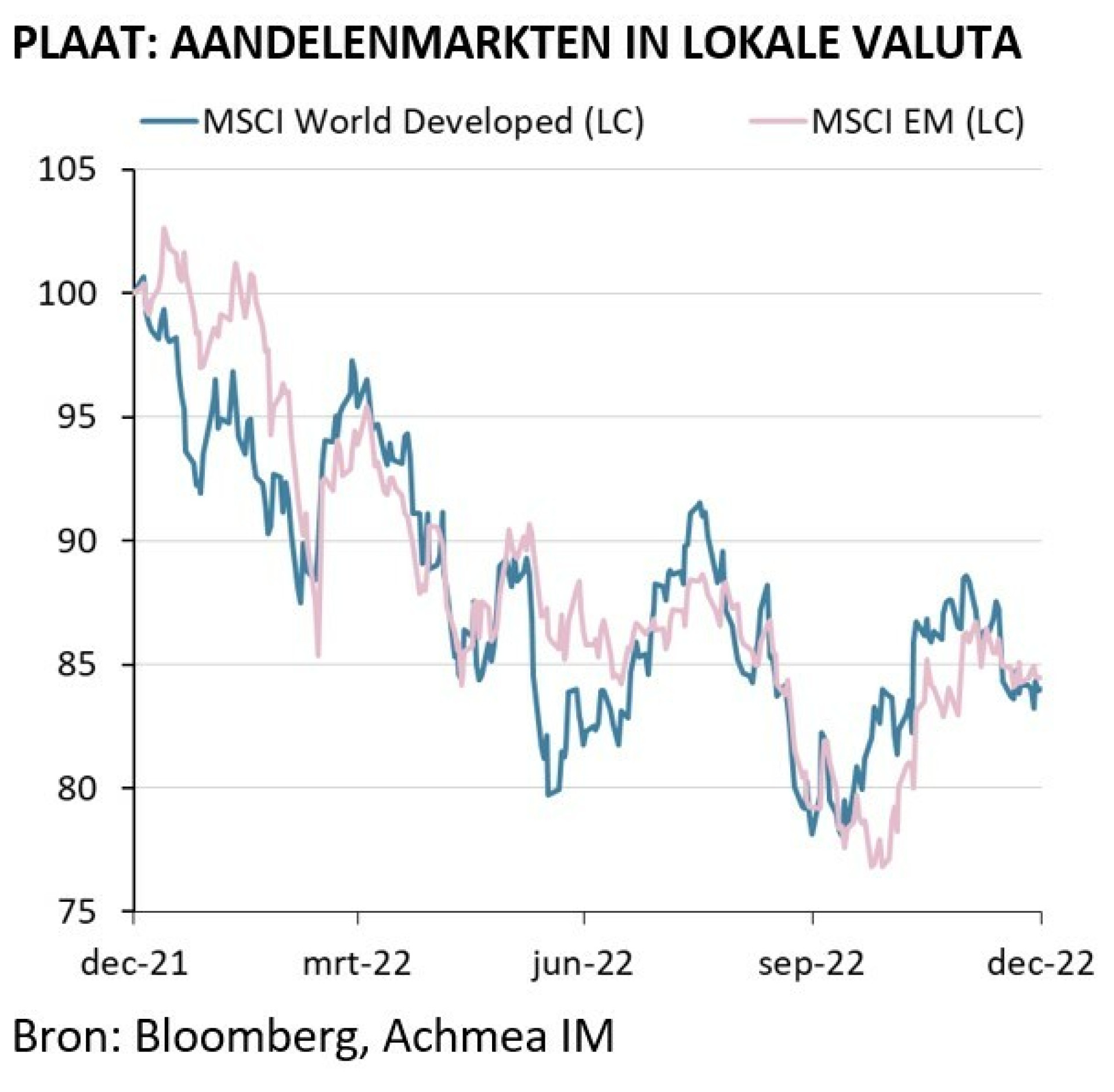

Wereldwijde aandelenmarkten verliezen fors

De wereldwijde aandelenmarkten sloten het jaar met verlies af. Vooral in de eerste helft van het jaar stonden aandelen onder druk. Dit als gevolg van de combinatie van geopolitieke ontwikkelingen, hoge inflatie en de onverwacht snelle en sterke renteverhogingen door met name de Fed. In de laatste maanden van het jaar herstelden aandelen enigszins in anticipatie op een einde van de monetaire verkrapping. Binnen de ontwikkelde landen presteerden de Verenigde Staten slecht. Dit kwam doordat vooral groeiaandelen in bijvoorbeeld de technologiesector onder druk stonden. Binnen de aandelensectoren sprongen de energie-aandelen er positief uit. Deze profiteerden van de hoge prijzen voor olie, gas en geraffineerde producten. De grootste verliezen waren voor de sectoren Informatietechnologie en Consumentengoederen. Binnen de factoren behaalden groeiaandelen het laagste rendement. Deze factor deed het de jaren hiervoor juist erg goed. Waardeaandelen wisten het verlies enigszins te beperken.

Chinese aandelen drukken het rendement van aandelen opkomende markten

Aandelen van opkomende markten noteerden in 2023 een flinke min. De verschillen tussen de regio’s waren echter groot. De regio Europa & Midden-Oosten leed het zwaarste verlies doordat Russische aandelen na de inval uit de index werden verwijderd. Ook Aziatische aandelen noteerden een forse min, met name veroorzaakt door de Chinese aandelen. Oorzaken waren onder meer het ingrijpen van de Chinese overheid in het bedrijfsleven, de aanhoudende problemen in de Chinese vastgoedsector en het zero-covid-beleid.

Direct vastgoed behaalt in 2022 een positief rendement

Direct vastgoed vertoonde in 2022 een herstel van de Coronapandemie. De stijgende rente en de hoge inflatie hadden echter een grote invloed op deze beleggingscategorie. Doordat vastgoedwaarderingen met vertraging reageren op rentestijging, bleven de waardes relatief stabiel. Binnen de categorie vastgoed zagen we dat de vraag naar woningen hoog blijft, maar de productie van nieuwe woningen wordt beperkt. Bij winkels zien we dat gedurende het jaar 2022 het aantal bezoekers herstelde. Door transformatie van bestaande winkels naar andere functies daalde de leegstand in de afgelopen periode. De beleggingscategorie vastgoed is een van de weinige categorieën die het jaar 2022 met een positief rendement heeft afgesloten. Vanwege de vertraging in de waardering van vastgoed, ligt een minder gunstig rendement mogelijk nog in het verschiet.

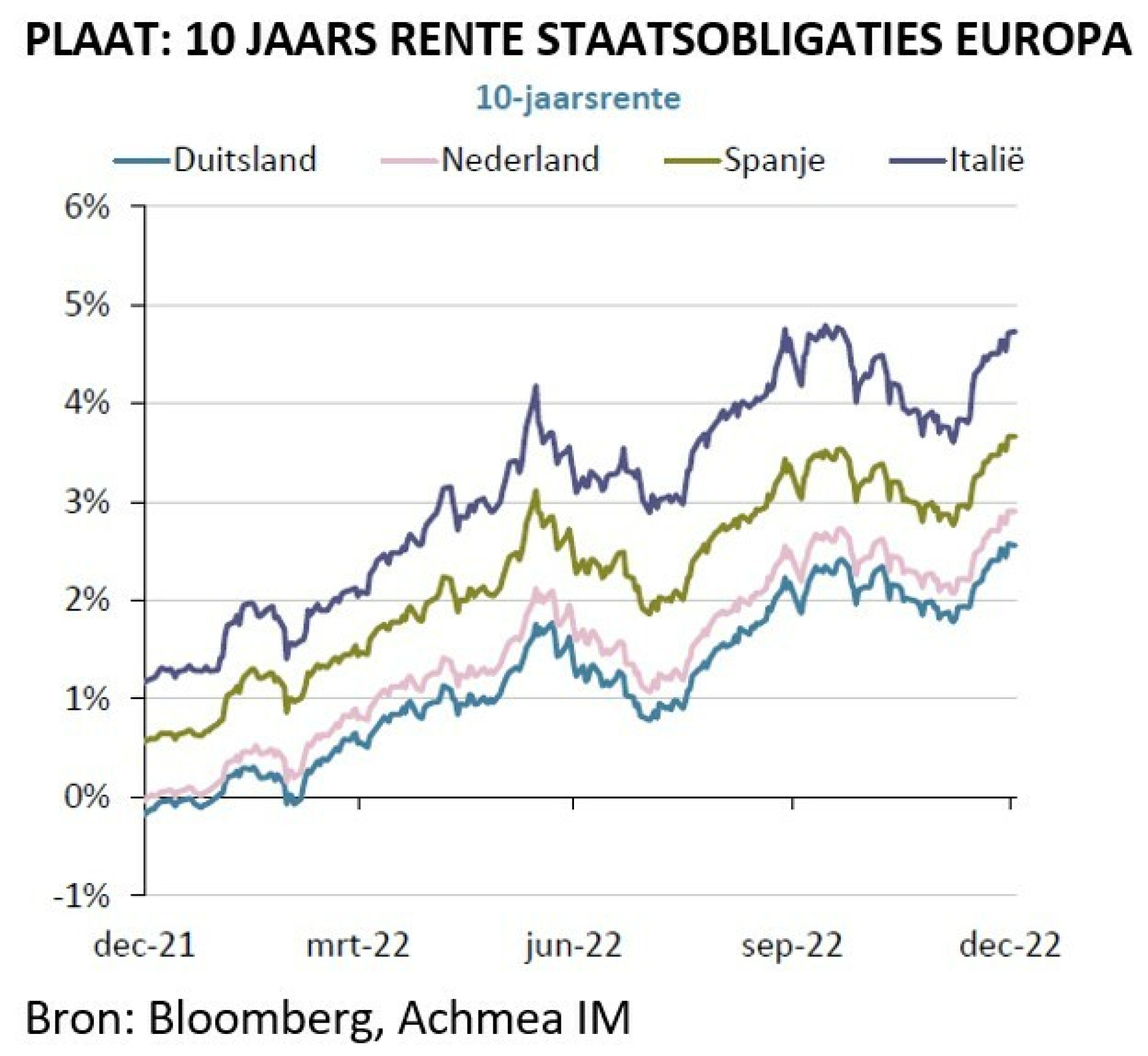

Forse verliezen op staatsobligaties

De hoge inflatie en de reeks renteverhogingen misten hun uitwerking op de vastrentende markten niet. In navolging van de beleidsrentes stegen ook de kapitaalmarktrentes sterk. Dat ging gepaard met negatieve rendementen op vrijwel alle obligatiecategorieën. In nominale termen was 2022 zelfs het slechtste jaar voor veilige staatsobligaties sinds de Tweede Wereldoorlog. Duitse staatsobligaties noteerden een verlies van afgerond 18% en Franse staatsobligaties noteerden een verlies van 19%. Ook buiten Europa zaten de obligatiemarkten in zwaar weer. De Duitse 10-jaarsrente liep per saldo op van -0,18% naar 2,6%. Dat is het hoogste niveau sinds ultimo 2013.

Kredietobligaties lager door oplopende rente en kredietrisico-opslagen

Voor zowel kredietwaardige niet-staatsobligaties uit de eurozone als high yield obligaties was 2022 een slecht jaar. Eind december noteerden deze obligaties allemaal fors lager. De negatieve rendementen werden niet alleen veroorzaakt door de stijging van de kapitaalmarktrentes, maar ook door oplopende risico-opslagen. Deze liepen vooral in de eerste negen maanden van het jaar op. Gedurende het laatste kwartaal daalden de risico-opslagen weer gestaag. Dit is opvallend want de economische vooruitzichten werden juist slechter. Ook de high yield obligaties kenden gestage koersdalingen. Hiervoor lag de oorzaak ook bij de combinatie van een stijgende risicovrije rente en oplopende risico-opslagen. In de laatste maanden van het jaar trad herstel op waardoor het verlies uiteindelijk beperkt bleef tot circa 5% (US high yield) en circa 10% (EU high yield). Opvallend is dat ondanks de sterke stijging van de rente er vooralsnog geen grote onrust is geweest op de kredietmarkten. Het aantal wanbetalingen bleef per saldo beperkt.

Obligaties opkomende landen onder druk door stijgende rente

Obligaties uit de opkomende markten (EMD) lieten een gemengd beeld zien. EMD in harde valuta (EMD HC) deed het beduidend slechter dan EMD in lokale valuta (EMD LC). In de eerste maanden van het jaar bepaalde de oorlog in Oekraïne het beeld bij EMD. Door de sancties tegen Rusland werd het onmogelijk voor westerse beleggers om in Russische effecten te handelen. Hierdoor daalde de waarde van Russische obligaties feitelijk naar nul en werden deze obligaties uit de indices verwijderd. Vooral in de EMD LC index had Rusland een relatief groot gewicht. De overige opkomende landen konden zich echter goed handhaven waardoor de EMD LC index goed herstelde en het verlies beperkt bleef. De waarde van de valuta uit de opkomende landen veranderde nauwelijks ten opzichte van de euro. Het fors hogere verlies op EMD HC kwam met name door de forse stijging van de Amerikaanse kapitaalmarktrente in combinatie met de hoge duratie.

Amerikaanse dollar is ‘king’

2022 was een goed jaar voor de Amerikaanse dollar. De valuta steeg in waarde versus de meeste andere valuta. Dit werd vooral veroorzaakt door de agressieve renteverhogingen van de Fed. De euro liet een gemengd beeld zien. Ten opzichte van de Amerikaanse dollar zakte de euro circa 6%. Ook versus de Zwitserse frank verloor de euro terrein. Ten opzichte van de Japanse yen en het Britse pond steeg de euro echter wel in waarde. Vooral de Japanse yen had een slecht jaar. Ten opzichte van de opkomende landen valuta’s bleef de euro per saldo stabiel. De verschillen tussen de landen waren echter groot. De Chinese renminbi daalde licht ten opzichte van de euro. De daling van de Turkse lira zette onverminderd door. De Turkse munt daalde met ongeveer 30% ten opzichte van de euro. Het vertrouwen in de Turkse centrale bank is verdwenen en de torenhoge inflatie blijft de munt parten spelen. De Braziliaanse reaal was daarentegen een positieve uitschieter en noteerde een plus van circa 10% ten opzichte van de euro.

11.2 PENSIOENFONDS VERVOER

Beleggingsbeleid

Het afgelopen jaar 2022 is verder invulling gegeven aan het Meerjaren Strategisch Beleggingsbeleid 2021- 2025 (MSB 2025). De looptijd van het MSB 2025 is gewijzigd in lijn met de overgang naar een nieuwe pensioenregeling. De allocatie naar vastgoed is voor de lange termijn strategisch vastgesteld op 10%. Het afgelopen jaar is veel aandacht besteed aan dit vastgoedplan. Ook is per 2022 het valutabeleid aangepast naar 75% afdekking van de belangrijkste drie valuta’s (USD, GBP, JPY) en de allocatie naar impactbeleggingen is verhoogd.

In 2022 zijn inflatierisico’s behandeld en zijn specifieke inflatiescenario’s onderzocht. Tevens is stilgestaan bij de verdere invulling van impactbeleggingen en MVB criteria inzake het landenbeleid. In het derde kwartaal heeft het pensioenfonds het MVB instrument engagement verder uitgediept. In het hoofdstuk verantwoord beleggen wordt uitgebreider ingegaan op deze en andere MVB ontwikkelingen. Ook is de omvang van de renteafdekking uitgebreid onderzocht. in het tweede en het vierde kwartaal. Er is besloten de huidige renteafdekking te handhaven.

Verder is in 2022 veel aandacht besteed aan de wet toekomst pensioenen. Er zijn verschillende studiedagen georganiseerd en er is een brede projectgroep opgestart. In 2022 is een risicopreferentie onderzoek uitgevoerd onder de deelnemers. In de studiedag van november is met het bestuur ingegaan op de resultaten. In 2023 zal deze input samen met deelnemerskenmerken en wetenschappelijke inzichten worden meegewogen in de vertaling naar een risicohouding die mede richting geeft aan het beleggingsbeleid.

Rendement in 2022

Onderstaande tabel geeft per beleggingscategorie een overzicht van de behaalde bruto rendementen, de bijbehorende normrendementen en de (bijdrage aan de) performance. Omdat de rendementen gedurende het gehele jaar ontstaan, zijn deze afgezet tegen de gemiddelde allocatie van het vermogen.

Bruto rendementen per beleggingscategorie

| Gemiddelde allocatie x € 1 miljoen |

Gemiddelde allocatie in % |

Portefeuille rendement in % |

Benchmark rendement in % |

Out-performance in % |

Bijdrage aan rendement in % |

|

|---|---|---|---|---|---|---|

| Aandelen | 11.421 | 35,3 | -11,6 | -11,1 | -0,5 | -3,8 |

| Vastrentende beleggingen | 11.647 | 36,0 | -9,3 | -9,7 | 0,4 | -3,2 |

| Vastgoed | 1.546 | 4,8 | 2,0 | 2,2 | -0,1 | 0,0 |

| Totaal exclusief afdekking | 24.614 | 76,0 | -9,9 | -9,8 | -0,1 | -7,0 |

| Valuta afdekking | -24 | -0,1 | - | - | - | -1,9 |

| Rente afdekking | 7.797 | 24,1 | - | - | - | -19,9 |

| Totaal portefeuille | 32.387 | 100,0 | -28,8 | -28,6 | -0,2 | -28,8 |

In 2022 heeft de beleggingsportefeuille een bruto rendement van -28,8% opgeleverd. Dit is -0,2% lager dan het rendement van de benchmark. De bijdrage van de afdekking van het valutarisico aan het totaalrendement was - 1,9%-punten. De bijdrage van de renteafdekking was -19,9%-punten. Op zichzelf beschouwd lijkt dit een slecht cijfer. Het is echter een logisch gevolg van het beleid van Pensioenfonds Vervoer om de dekkingsgraad te beschermen tegen rentedaling. Dat beleid heeft door de jaren heen goed gewerkt, maar het kan in een bepaald jaar, zoals in 2022, ook wel eens slechte rendementscijfers opleveren. Als de rente sterk stijgt is dat slecht voor het beleggingsrendement, maar goed voor de dekkingsgraad. In 2019 zagen we precies het omgekeerde. Toen was de rente sterk gedaald. Het beleggingsrendement was in dat jaar heel hoog en het vermogen sterk gestegen, maar de dekkingsgraad nam juist af.

Gelet op de sterk schommelende waarde van de afdekkingsinstrumenten is het niet zinvol om ook de rendementen van de afdekkingscategorieën op zichzelf te berekenen. De stijging van de rente is terug te zien in de negatieve bijdrage van de renteafdekking aan het totaalrendement. Dat gold ook voor de bijdrage van de valuta-afdekking. Met name de waardestijging van de Amerikaanse dollar zorgde bij de valuta-afdekking voor een negatieve bijdrage aan het totaalrendement. Doordat het valutarisico bewust niet volledig is afgedekt werd deze negatieve bijdrage beperkt.

Alle cijfers in bovenstaande tabel zijn bruto, dat wil zeggen: voor aftrek van kosten. Het netto rendement, na aftrek van vermogensbeheerkosten, bedraagt -28,9% op totaalniveau. Onderstaande tabel toont de rendementen na aftrek van de vermogensbeheerkosten.

Zowel voor de tabel met de bruto als met de netto rendementen merken wij op dat de verdeling in beleggingscategorieën is gemaakt op basis van het beleggingsbeleid van het pensioenfonds. De verdeling wijkt op onderdelen af van die in de Jaarrekening, waarin de vanuit de regelgeving voor de Jaarrekening vereiste rubriceringen worden gevolgd. Dat heeft uiteraard geen invloed op de totaaluitkomsten.

Conform het beleggingsbeleid van Pensioenfonds Vervoer staan in deze tabel onder vastrentende waarden alleen de obligaties die deel uitmaken van de ‘return-portefeuille’. De rente afdekking (‘matching portefeuille’) wordt gevormd door obligaties en financiële derivaten. De obligaties behorend tot de matching portefeuille staan hier gerubriceerd onder de rente afdekking. Dit in tegenstelling tot verderop in de Jaarrekening. Daar staan de obligaties van de ‘matching-portefeuille’ gerubriceerd onder de vastrentende waarden.

Netto rendementen per beleggingscategorie

| Gemiddelde allocatie x € 1 miljoen |

Gemiddelde allocatie in % |

Portefeuille rendement in % |

Benchmark rendement in % |

Out-performance in % |

Bijdrage aan rendement in % |

|

|---|---|---|---|---|---|---|

| Aandelen | 11.421 | 35,3 | -11,9 | -11,1 | -0,8 | -3,8 |

| Vastrentende beleggingen | 11.647 | 36,0 | -9,6 | -9,7 | 0,1 | -3,4 |

| Vastgoed | 1.546 | 4,8 | 1,6 | 2,2 | -0,6 | 0,0 |

| Totaal exclusief afdekking | 24.614 | 76,0 | -10,1 | -9,8 | -0,4 | -7,2 |

| Valuta afdekking | -24 | -0,1 | - | - | - | -1,9 |

| Rente afdekking | 7.797 | 24,1 | - | - | - | -19,8 |

| Totaal portefeuille | 32.387 | 100,0 | -28,9 | -28,6 | -0,4 | -28,9 |

Verantwoord beleggen

In 2022 heeft Pensioenfonds Vervoer verdere stappen gezet in het ontwikkelen en implementeren van het Maatschappelijk Verantwoord Beleggen (MVB) beleid. Daarbij lag een grote nadruk op het implementeren van het Klimaatrisicobeleid dat in 2021 is vastgesteld en een integraal onderdeel is van het MVB-beleid. Voor een exacte weergave van het MVB beleid verwijzen we graag naar onze website2.

CO2 neutraal in 2050

Pensioenfonds Vervoer wil in 2050 een netto emissieneutrale (net zero) belegger zijn. De intentie is om in 2030 een CO2 reductie te realiseren die in lijn ligt met het pad van het Klimaatakkoord van Parijs. Dat is circa 50% CO2 reductie in de liquide portefeuille ten opzichte van ultimo 2020.

CO2 reductie pad voor de liquide beleggingen

Pensioenfonds Vervoer kiest voor een CO2-reductie aanpak van de portefeuille ten opzichte van een vast referentiepunt, namelijk de CO2 van de benchmark per ultimo 2020. Dat is ook het moment dat Pensioenfonds Vervoer gestart is met het klimaatbeleid. De eerste stap is een CO2-reductie van de liquide portefeuille van 30% ten opzichte van die benchmark per ultimo 2020. Dat ligt in lijn met de klimaatbenchmarks die de Europese Unie heeft geformuleerd. We streven ernaar om jaarlijks de CO2-uitstoot van de portefeuille te reduceren, zodanig dat na 10 jaar (in 2030) een reductie van 50% is gerealiseerd.

Slecht presterende ondernemingen op gebied van klimaatbeleid worden uitgesloten

Voor de uitsluiting van slecht presterende ondernemingen op klimaatbeleid hanteert Pensioenfonds Vervoer de TPI (Transition Pathway Initiative) tooling. Door middel van de TPI tooling worden ondernemingen in portefeuille erop gescreend of de managementkwaliteit en CO2-prestaties gericht zijn op de overgang naar een koolstofarme economie conform het Klimaatakkoord van Parijs. Daarbij worden ondernemingen die zeer slecht scoren (2 en lager op een schaal van 5 naar 1, waarbij 1 de laagste score is) uitgesloten van beleggingen.

Doelinvesteringen klimaat

Pensioenfonds Vervoer heeft de doelallocatie voor green bonds verhoogd voor de credits portefeuilles naar 25%. Dat is een significante stap: begin 2022 was de weging van green bonds in de benchmark voor wereldwijde credits nog geen 3%. Ook zijn we begonnen met beleggen in een fonds dat leningen van internationale ontwikkelingsbanken financiert. Al deze leningen dragen positief bij aan één of meerdere SDG’s. Meerdere leningen in het fonds hebben een klimaatdoelstelling. Daarnaast heeft Pensioenfonds Vervoer eind 2022 een commitment afgegeven aan een klimaatfonds, dat een positieve bijdrage levert aan de energietransitie in Europa.

Landenbeleid verder aangescherpt

Naar aanleiding van de Russische inval in de Oekraïne in februari 2022 heeft Pensioenfond Vervoer moeten besluiten om niet langer te beleggen in Russische staatsobligaties en beursgenoteerde ondernemingen. Ook de staatsobligaties van Belarus zijn uitgesloten van beleggingen in verband met de opgelegde EU-sancties tegen dit land naar aanleiding van het faciliteren van de invasie van Rusland in de Oekraïne.

Naast deze ontwikkelingen heeft Pensioenfonds Vervoer besloten om de criteria voor het landenbeleid verder aan te scherpen. Naast de EU-sanctielijst en de VN-sanctielijst worden de prestaties van de landen in de Freedom in the World index (mensenrechten), de ITUC Global Rights index (arbeidsnormen) en de Corruption Perception Index (corruptie) als vertrekpunt gebruikt bij het opstellen van een MVB landenuitsluitingslijst.

Themabepaling

In het MVB-beleid richt Pensioenfonds Vervoer zich op een aantal specifieke thema’s. Deze zijn mede gebaseerd op de uitkomsten van een deelnemersonderzoek. In de zomer van 2022 heeft Pensioenfonds Vervoer een deelnemersonderzoek over MVB uitgevoerd. Een duidelijke meerderheid van de deelnemers die dit onderzoek heeft ingevuld staat achter de keuzes die het pensioenfonds maakt op gebied van duurzaamheid en klimaat. De thema’s zijn: werknemersrechten, CO2/klimaatverandering en beloningsbeleid. In december 2022 zijn de deelnemers via een mailing nader geïnformeerd over de wijze waarop Pensioenfonds Vervoer wil bijdragen aan het verlagen van de CO2 uitstoot.

Uitsluitingen

Pensioenfonds Vervoer publiceert elk half jaar de uitsluitingslijst op zijn website. In 2022 heeft Pensioenfonds Vervoer besloten om een nieuwe uitsluitingsgrond toe te voegen, namelijk ondernemingen die slecht presteren op het gebied van klimaatbeleid. Voor een exacte weergave van het uitsluitingsbeleid verwijzen we graag naar het MVB beleid op onze website.

Pensioenfonds Vervoer sluit ook tabaksproducenten en producenten van controversiële wapens uit van beleggingen en onder bepaalde voorwaarden bedrijven die de normen van de UN Global Compact, OESO Richtlijnen voor Multinationale ondernemingen en UN Guiding Principles on Business and Human Right schenden. Daarnaast heeft Pensioenfonds Vervoer een restrictief beleid ten aanzien van winning van steenkolen, teerzanden, schalieolie en -gas en olie- en gaswinning in het Arctisch gebied. Wanneer de omzetgrens uit winning van één van deze fossiele brandstoffen hoger is dan 5% worden de ondernemingen uitgesloten van beleggingen.

ESG-integratie

ESG-integratie betreft het meenemen van environmental, social & governance (ESG) aspecten in het beleggingsproces. Pensioenfonds Vervoer bevraagt al zijn vermogensbeheerders over de wijze waarop zij ESG integratie beoefenen en spoort hen, waar nodig, aan om hierin verdere stappen te zetten.

Screening van de beleggingsportefeuilles

Pensioenfonds Vervoer laat zijn beleggingsportefeuilles periodiek screenen. Uit de screening volgt of de ondernemingen waarin wordt belegd niet in overtreding zijn met internationale normen en standaarden, zoals verwoord in de UN Global Compact en/of de OESO-richtlijnen. Hierbij wordt gekeken naar impact van het gedrag van de onderneming op de samenleving en/of milieu en de ernst, schaal en onomkeerbaarheid van de schending. Naar aanleiding van de bevindingen neemt Pensioenfonds Vervoer actie wanneer nodig. Bijvoorbeeld door het uitsluiten of het starten van een dialoog met een onderneming.

Dialoog met het management van ondernemingen (engagement)

Pensioenfonds Vervoer heeft twee engagement programma’s die complementair zijn: het normatieve engagement programma en het thematische engagement programma. Binnen het normatieve engagement programma wordt gesproken met ondernemingen die normen op het gebied van mensenrechten, arbeidsnormen, milieu of anticorruptie schenden, dan wel dreigen te schenden. Het doel van de dialoog is dat de onderneming de schending opheft en maatregelen treft, zodat een schending in de toekomst niet meer plaatsvindt. Bijvoorbeeld door het wijzigen van beleid en procedures bij de ondernemingen. Per eind 2022 zijn er binnen het normatieve engagement programma 172 (in 2021: 147) lopende dialogen met ondernemingen. Met deze ondernemingen wordt gesproken over één of meerdere normschendingen (met een aantal ondernemingen worden meerdere dialogen gevoerd over verschillende thema's). Zo worden 38 dialogen gevoerd op het gebied van mensenrechten, 50 over schendingen van arbeidsnormen, 48 over milieuschendingen en 36 over corruptie. In 2022 zijn 16 dialogen namens Pensioenfonds Vervoer afgerond.

Naast het normatieve engagement programma neemt Pensioenfonds Vervoer deel aan het thematisch engagementprogramma, waarin tien sociale en milieuthema’s zijn opgenomen. De volgende thema’s zijn opgenomen: Toegang tot Voeding, Goede en Beschikbare Medicijnen, Menselijk Kapitaal, Biodiversiteit in de Landbouwketen, Klimaatadaptatie en water, Arbeidsomstandigheden in de voedingsmiddelenketen, Reductie CO2 uitstoot, Klimaat en Transport, Afbouw plastic in verpakking van consumentengoederen, Mensenrechten & Governance. In totaal wordt de dialoog namens Pensioenfonds Vervoer gevoerd met 71 (2021: 62) ondernemingen. In 2022 zijn 27 dialogen afgerond.

Stemmen op aandeelhoudersvergaderingen

In 2022 heeft Pensioenfonds Vervoer via daartoe door het pensioenfonds ingehuurde partijen op 2094 aandeelhoudersvergaderingen gestemd. Dat is ruim 99% van alle aandeelhoudersvergaderingen waar wij theoretisch op zouden kunnen stemmen. De aandeelhoudersvergaderingen vonden wereldwijd plaats. Pensioenfonds Vervoer stemde op circa 13% van de agendapunten tegen het management. Dit betroffen veelal de thema’s: benoeming van bestuurders van ondernemingen (niet onafhankelijk waar dit wel geëist of gewenst is) en beloningsbeleid (excessief, ontbrekende link met prestatiecriteria, of niet transparant genoeg). Pensioenfonds Vervoer voert een eigen stembeleid. Het pensioenfonds maakt bij het uitoefenen van de stemrechten mede gebruik van stemanalyses en stemadviezen van Institutional Shareholder Services.

Doelinvesteringen

Doelinvesteringen zijn investeringen die een aannemelijk positieve bijdrage kunnen leveren aan het verwezenlijken van bepaalde doelen, zoals bijvoorbeeld is neergelegd in de Sustainable Development Goals (SDG’s) van de Verenigde Naties.

Pensioenfonds Vervoer heeft verschillende doelinvesteringen opgenomen in de beleggingsportefeuille. Pensioenfonds Vervoer belegt onder andere in green bonds en een fonds dat leningen verschaft aan financiële instellingen in opkomende- en ontwikkelingslanden. Door middel van de beleggingen wordt naast een aantrekkelijk risico-rendementsprofiel ook een positieve SDG-impact nagestreefd. De focus ligt op private sector projecten, ondernemingen (infrastructuur, renewable energy, agribusiness, manufacturing) en financiële instellingen. Ook heeft Pensioenfonds Vervoer in 2022 een commitment afgegeven aan een klimaatfonds, dat investeringen zal doen in duurzame energie.

Europese duurzaamheidswetgeving

Omdat Pensioenfonds Vervoer rekening houdt met duurzaamheidsaspecten in het beleggingsbeleid betekent dit dat het pensioenfonds onder artikel 8 van de SFDR valt. De verplichte rapportage treft u aan als bijlage bij dit jaarverslag.

Z-score

De performancetoets geeft een indicatie van de mate waarin het beleggingsrendement van het pensioenfonds overeen komt met het rendement van referenties uit de markt (benchmarks). Als de performancetoets onder minus 1,28 uitkomt, staat het aangesloten bedrijven vrij om, met inachtneming van een aantal andere randvoorwaarden, een alternatief te zoeken voor de uitvoering van de verplicht gestelde bedrijfstakpensioenfondsregeling.

De performancetoets wordt berekend op basis van de z-scores van vijf opeenvolgende jaren. De toetswaarde is de som van de z-scores gedeeld door de wortel van 5. De z-score geeft per jaar de afwijking aan van het door het pensioenfonds behaalde rendement ten opzichte van dat van de vooraf bepaalde normportefeuille, waarbij gecorrigeerd wordt voor kosten en risico.

In onderstaande tabel treft u een overzicht van de z-scores en toetswaarden aan over de afgelopen 5 jaar / 5 jaarsperioden.

Ontwikkeling van de z-scores en de performancetoets

| Jaar | Z-score | Periode | Toetswaarde |

|---|---|---|---|

| 2018 | -0,25 | 2014-2018 | 0,49 |

| 2019 | 0,41 | 2015-2019 | 0,64 |

| 2020 | 0,32 | 2016-2020 | 0,59 |

| 2021 | 0,09 | 2017-2021 | 0,53 |

| 2022 | -0,22 | 2018-2022 | 0,16 |

De z-score voor het jaar 2022 is minus 0,22. Pensioenfonds Vervoer behaalde over de periode 2018-2022 een toetswaarde van plus 0,16 voor de uitvoering van de beleggingen. Dit is groter dan het vereiste minimum van minus 1,28. Pensioenfonds Vervoer is daarmee geslaagd voor de performancetoets.

Overigens wordt veelal een ‘presentatiecorrectie’ gehanteerd, waarbij 1,28 bij de uitkomst en de norm van de performancetoets wordt opgeteld. De vereiste ondergrens van de performancetoets bedraagt dan nul. Op die wijze gemeten bedraagt de uitkomst van de performancetoets over 2018–2022: plus 1,44.