Beleggingen

11.1 ALGEMEEN

Financiële markten

Inleiding

In deze paragraaf worden de algemene marktontwikkelingen in kalenderjaar 2023 geschetst. De in deze paragraaf vermelde cijfers hebben niet specifiek betrekking op Pensioenfonds Vervoer. De in de volgende paragrafen van hoofdstuk 11 ‘Beleggingen’ opgenomen cijfers geven de rendementen van de beleggingsportefeuille van Pensioenfonds Vervoer weer.

Terugblik 2023

Conflict in Gaza laait op terwijl oorlog in Oekraïne voortduurt

Aan het begin van 2024 woekert de oorlog in Oekraïne al bijna twee jaar. Waar er aanvankelijk optimisme was over de kansen van Oekraïne om terug te slaan met behulp van nieuw, Westers materiaal, lijkt de oorlog nu in een patstelling terecht te zijn gekomen. In de laatste maanden van 2023 wist het Russische leger beperkte terreinwinst te boeken in het oosten van Oekraïne. Begin oktober laaide daarnaast het conflict in de Gazastrook op. Na een aanval van terreurorganisatie Hamas, viel het Israëlische leger de Gazastrook binnen. De economische impact van het conflict leek lange tijd beperkt totdat de Houthi’s in Jemen uit solidariteit met de Gazanen besloten schepen in de Rode Zee aan te vallen. Schepen die deze aanvallen willen vermijden kunnen geen gebruik maken van het Suezkanaal met grote vertragingen in het wereldwijde scheepsverkeer als gevolg.

Diffuus beeld economische groei

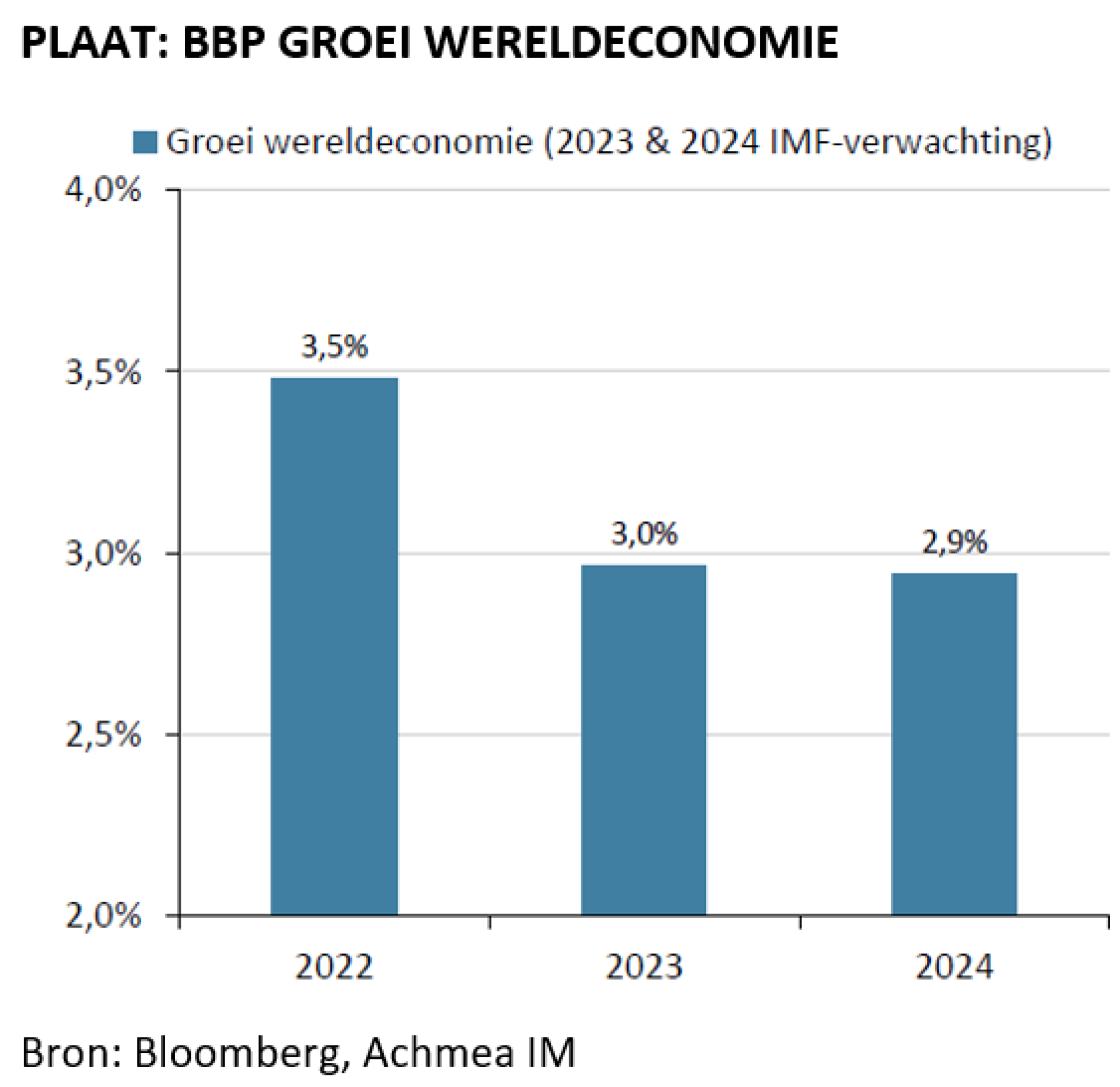

De economische groei in de Verenigde Staten was in 2023 opvallend robuust. Ondanks de snelle en forse monetaire verkrapping groeide de Amerikaanse economie in een gestaag tempo door. De economische groei in de Verenigde Staten komt waarschijnlijk uit op 2,4% in 2023 (raming OECD). In de eurozone stond de economische groei wel onder druk. De eurozone-economie schurkt tegen een recessie aan en vooral de situatie in de maakindustrie is slecht. De economische groei in 2023 zal volgens de OECD waarschijnlijk 0,6% bedragen. Ook de Chinese economie heeft het lastig. De Chinese economie stevent af op een historisch lage economische groei (raming circa 5%). De tweede economie van de wereld heeft last van een aantal structurele problemen, waaronder een kwakkelende vastgoedsector. Doordat de (historisch lage) economische groei van China en van een aantal andere landen toch nog flink hoger is dan de economische groei in de VS en de Eurozone komt de schatting voor de wereldwijde economische groei over 2023 uit op 3,0%.

Centrale banken zetten strijd tegen inflatie voort

Centrale banken gingen gedurende 2023 verder met hun strijd tegen de te hoge inflatie. Deze lag op jaarbasis aan het einde van 2022 nog op 9% in de eurozone en op 7% in de Verenigde Staten. Maar de inflatie daalde in de loop van 2023 naar respectievelijk 2,4% en 3,1%. Dit was met name toe te schrijven aan een sterke daling van de energieprijzen ten opzichte van 2022. De ECB verhoogde de beleidsrente zes keer waardoor de depositorente uitkwam op 4%. De Fed verhoogde de beleidsrente vier keer tot een bandbreedte van 5,25% - 5,50%. Tegelijkertijd werden ook de centralebankbalansen afgebouwd. De piek in de beleidsrentes is bereikt. De centrale banken verwachten in 2024 de beleidsrentes te gaan verlagen nu de inflatie onder controle is gebracht.

Financiële markten herstellen in 2023

Financiële markten wisten in 2023 weer de weg omhoog te vinden nadat in 2022 grote verliezen werden geboekt mede als gevolg van de sterke stijging van de rente. De laatste maanden van 2023 waren daarbij bepalend. Centrale banken hintten in het laatste kwartaal van 2023 op monetaire verruiming in 2024 waardoor de eerdere stijging van de kapitaalmarktrentes gedurende het jaar teniet werd gedaan en aandelenmarkten een boost kregen.

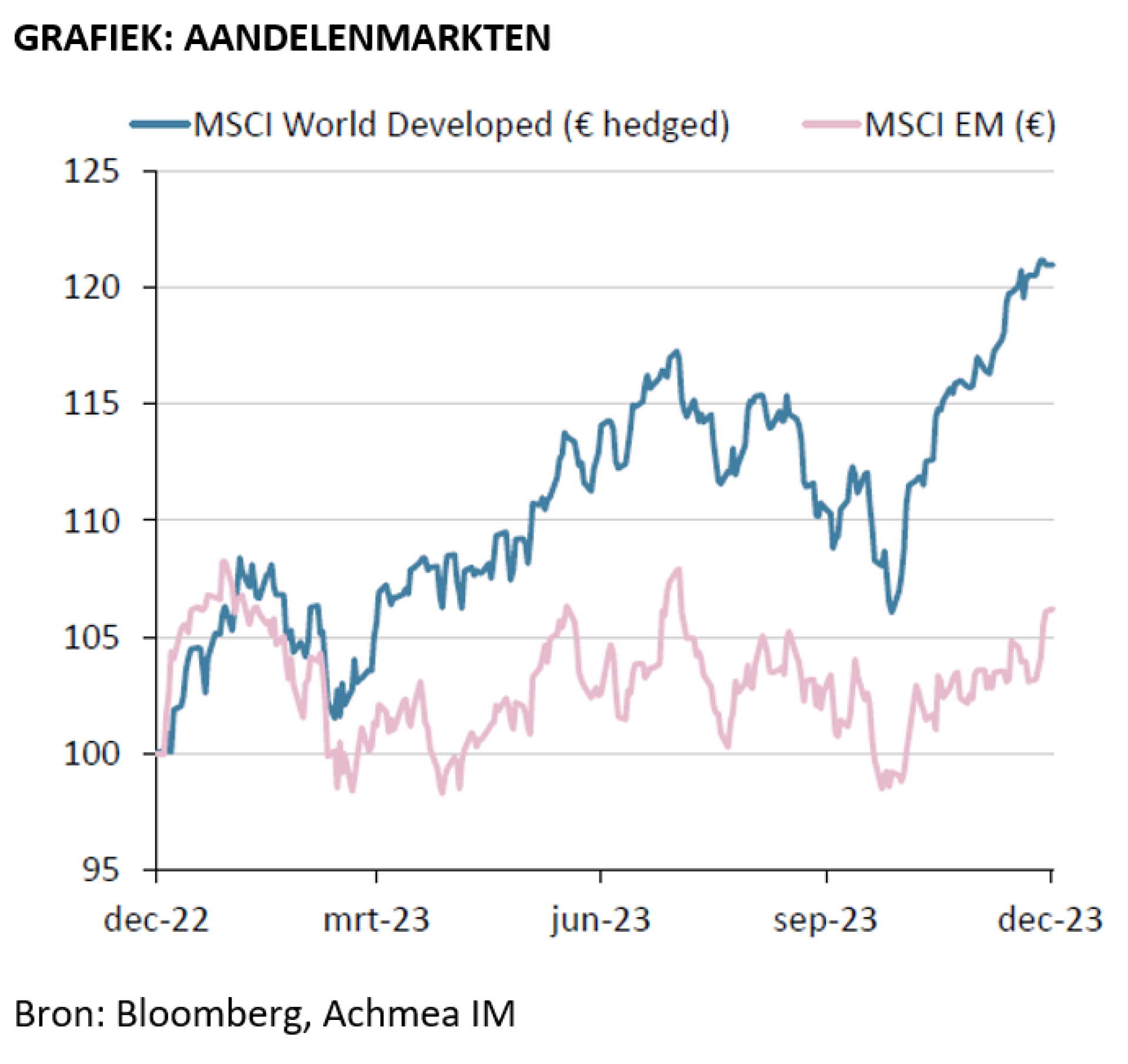

Wereldwijde aandelenmarkten gedreven door techgiganten

Wereldwijde aandelenmarkten bleken met een rendement van circa 21% (hedged naar euro) de absolute winnaars van 2023. Dit resultaat werd vooral gedreven door de magnificent seven, een zevental Amerikaanse megacap aandelen (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta en Tesla). Deze aandelen profiteerden veelal van het optimisme rondom de ontwikkeling van artificial intelligence en waren samen goed voor circa de helft van het rendement van wereldwijde aandelen. Vanuit regionaal perspectief noteerden Japanse aandelen met een rendement van circa 29% in lokale valuta de grootste stijging. Noord-Amerikaanse aandelen stegen met circa 27% (lokale valuta). Europese aandelen en aandelen uit de regio Asia Pacific ex. Japan volgden met rendementen van respectievelijk circa 16% en 8% in lokale valuta op gepaste afstand.

Chinese aandelen noteren wederom een slecht resultaat en drukken het rendement van aandelen opkomende markten

Aandelen van opkomende markten stelden met een rendement van iets boven de 6% (in euro’s gemeten) teleur, zeker ten opzichte van de sterke stijging van aandelen van ontwikkelde markten. Een belangrijke factor hierin was de tegenvallende performance van Chinese aandelen die in euro’s gemeten met circa 14% daalden door onder andere de kwakkelende Chinese vastgoedmarkt. Een van de grote winnaars onder de aandelen van opkomende landen waren Mexicaanse aandelen die bijna 30% hoger noteerden (in euro’s gemeten). De Mexicaanse economie groeide hard en profiteert van de near-shoring trend waarmee de Verenigde Staten de productie die nu veelal in China plaatsvindt dichter bij huis proberen te halen.

Niet-beursgenoteerd vastgoed daalt in 2023

De beleggingscategorie vastgoed was een van de weinige categorieën die het jaar 2022 met een positief rendement afsloten. Vanwege de vertraging in de waardering van niet-beursgenoteerd vastgoed, lag een minder gunstig rendement voor 2023 in het verschiet. Deze verwachting kwam uit. Onder meer vanwege de doorwerking van de gestegen rente werd niet-beursgenoteerd vastgoed in 2023 geraakt door scherpe afwaarderingen. Dit was een wereldwijd fenomeen en ook de Nederlandse vastgoedmarkten hadden het moeilijk. In Nederland werden vooral kantoren en woningen afgewaardeerd. Zo blijkt uit de Quarterly MSCI Netherlands index dat Nederlandse huurwoningen gedurende het jaar circa 9% minder waard werden. Het totaalrendement kwam daardoor uit op circa -6%. Naast de sterk gestegen rente werden Nederlandse huurwoningen ook geraakt door een reeks aan overheidsmaatregelen. Zo werd onder meer de overdrachtsbelasting verhoogd. De hoge inflatie zorgde voor stevige huurstijgingen, vooral voor niet-woningvastgoed. Zonder deze huurstijging waren de afwaarderingen nog sterker geweest.

In 2023 heeft een rechtszaak plaatsgevonden waarin de kantonrechter in Amsterdam heeft gevonnist dat een verhuurder deels onterecht huurverhogingen had opgelegd aan een woninghuurder. In februari 2024 is deze uitspraak door de Rechtbank Amsterdam bekrachtigd. Andere huurders kunnen géén rechten ontlenen aan de uitspraken. Diverse verhuurders bereiden een beroepsprocedure tegen de Amsterdamse uitspraken voor. Het zal echter nog jaren duren voordat de beroepszaken behandeld, laat staan afgerond worden. Verhuurders hebben de bestaande contracten (nog) niet aangepast. Wel gaan verhuurders deels voorzichtigheidshalve bij nieuwe huurcontracten een ander huurverhogingsbeding opnemen, bijvoorbeeld indexering met uitsluitend de CPI-ontwikkeling, zonder verdere opslagen. Voor 2023 heeft deze kwestie nog geen impact op de vastgoedtaxaties gehad. In hoeverre deze kwestie een drukkend effect zal hebben op waarderingen in de toekomst moet worden afgewacht.

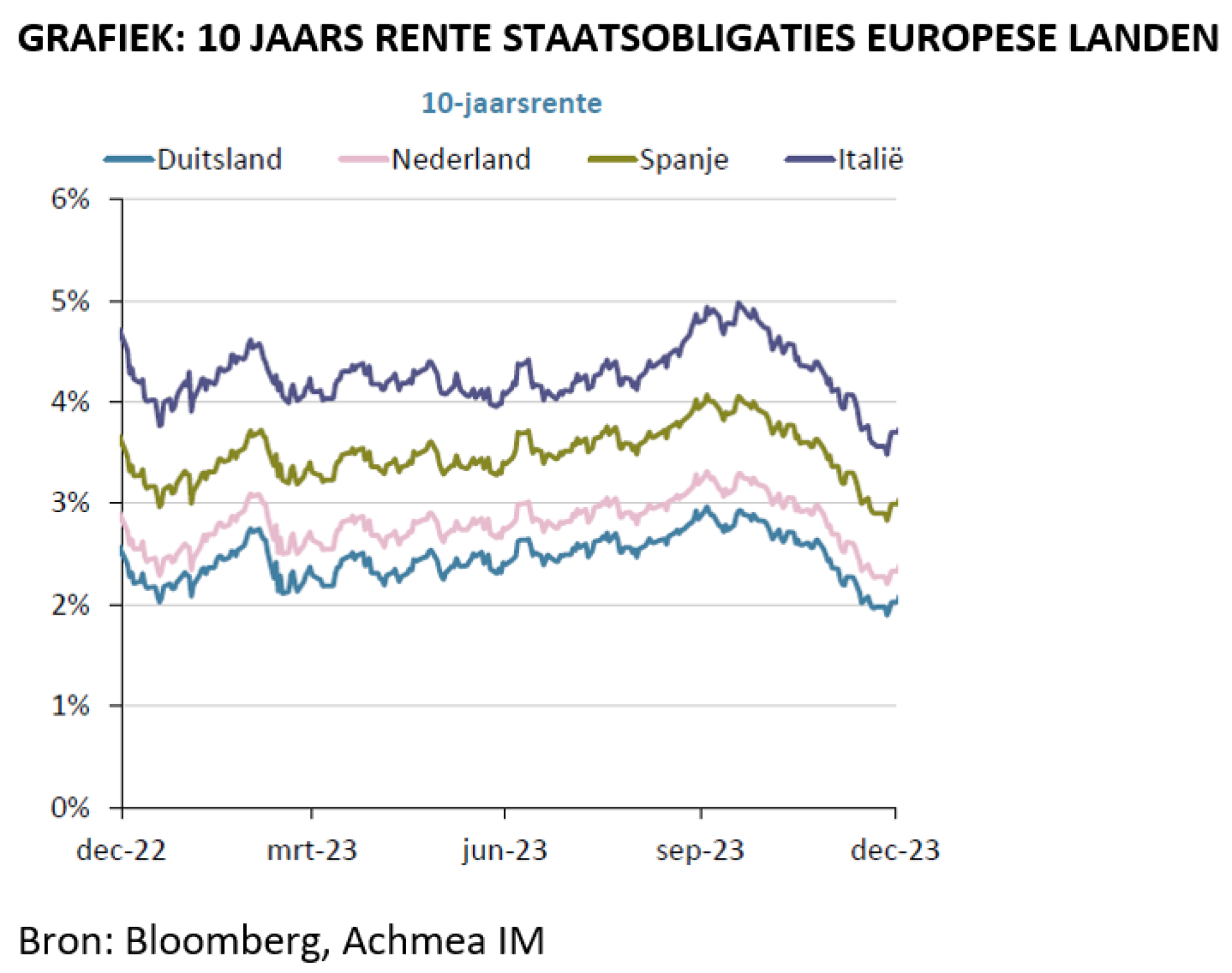

Europese staatsobligaties hoger door renteverlagingen

De kapitaalmarktrentes daalden in 2023 per saldo, ondanks dat centrale banken de beleidsrentes in 2023 meermaals hebben verhoogd. De belangrijkste reden voor de daling van de kapitaalmarktrentes was dat in het laatste kwartaal duidelijk werd dat de inflatie onder controle was en er in 2024 wellicht renteverlagingen in het verschiet liggen. Dit had per saldo een positief effect op het rendement van staatsobligaties. De Duitse 10-jaarsrente daalde van 2,57% aan het begin van het jaar naar 2,02%. Hierdoor noteerden Duitse staatsobligaties eind 2023 circa 6% hoger. De Amerikaanse 10-jaarsrente bleef daarentegen vrijwel onveranderd op 3,88%. Het rendement op Amerikaanse staatsobligaties bedroeg hierdoor circa 4% (in dollars gemeten). De staatsobligaties van de zuidelijke Europese landen profiteerden het meest van de rentedaling doordat in het kielzog van de rentedaling ook de risico-opslag daalde. Italiaanse obligaties noteerden hierdoor circa 9% hoger en Griekse staatsobligaties stegen zelfs ruim 13%.

Kredietobligaties hoger door daling risicovrije rente en kredietrisico-opslagen

Kredietwaardige niet-staatsobligaties (investment grade credits) en highyieldobligaties profiteerden in 2023 van de dalende rente en de daling van de risico-opslagen. Zo noteerde de euro non-sovereign investment grade credit index een winst van 7%. De risico-opslag van highyieldobligaties daalde met ruim 100 basispunten waardoor het totaalrendement op deze categorie 11% bedroeg (hedged naar euro’s). De verschillen tussen Europese (12%) en Amerikaanse (11%) highyieldobligaties waren beperkt.

Obligaties opkomende landen in de plus

Obligaties uit de opkomende markten (EMD) profiteerden ook van de dalende rentes en risico-opslagen. EMD in harde valuta (EMD HC) noteerde ruim 8% hoger (hedged in euro’s). De gemiddelde risico-opslag op EMD-obligaties genoteerd in Amerikaanse dollars daalde evenwel minder hard dan die van highyieldobligaties waardoor deze risico-opslag – ondanks de hogere credit rating - nu hoger ligt dan die van highyieldobligaties. Een signaal dat het geopolitiek risico boven de EMD markt hangt en sommige landen in financiële moeilijkheden verkeren. EMD obligaties in lokale valuta (EMD LC) noteerden bijna 9% hoger in euro’s.

Japanse yen onder druk

Op de valutamarkten sprong met name de depreciatie van de Japanse yen eruit. Lange tijd gold de Japanse munt als sterk en stabiel, maar het onverminderd ultra lage Japanse rentebeleid doet hier steeds meer afbreuk aan. Het verschil tussen het Japanse monetaire beleid en dat van de Europese en Amerikaanse tegenhangers zorgt voor een sterke afwaardering van de Japanse yen. In een jaar tijd verloor de Japanse yen bijna 10% aan waarde ten opzichte van de euro. Ook won de euro iets terrein terug ten opzichte van de Amerikaanse dollar. Na de forse daling in 2021 en 2022, noteerde de eurodollarkoers eind 2023 $1,10, circa 3% hoger dan een jaar eerder.

11.2 PENSIOENFONDS VERVOER

Beleggingsbeleid

In 2023 is verder invulling gegeven aan het Meerjaren Strategisch Beleggingsbeleid 2021-2025 (MSB 2025). Dat vertaalde zich in een hogere allocatie naar niet-beursgenoteerd vastgoed en naar impact investing (ofwel: doelinvesteringen) ten koste van euro staatsleningen en wereldwijde bedrijfsleningen.

De vastgoed-allocatie is gedurende het jaar uitgebreid met een drietal Europese vastgoedfondsen. Daarmee is een belangrijke stap gezet in de internationalisering van de vastgoedstrategie van het fonds. De impact portefeuille is gedurende het jaar verder ingevuld met reeds geselecteerde strategieën.

Daarnaast is een deel van de aandelenstrategie aangepast naar een voortschrijdende klimaatstrategie waarin ook het uitsluitingsbeleid van het pensioenfonds doorgaand wordt verwerkt.

Ook in 2023 is er veel aandacht besteed aan de wet toekomst pensioenen. Het transitieplan is ingediend, er zijn verschillende studiedagen georganiseerd en de delen van het beleggingsbeleid zijn onderzocht. Daarbij is er onderzoek gedaan naar de voor- en nadelen van het beschermen van de dekkingsgraad in aanloop naar de pensioentransitie. Geconcludeerd is dat het staande afdekkingsbeleid wordt gehandhaafd.

Rendement in 2023

Onderstaande tabel geeft per beleggingscategorie een overzicht van de behaalde bruto rendementen, de bijbehorende normrendementen en de (bijdrage aan de) performance. Omdat de rendementen gedurende het gehele jaar ontstaan, zijn deze afgezet tegen de gemiddelde allocatie van het vermogen.

Bruto rendementen per beleggingscategorie

| Gemiddelde allocatie x € 1 miljoen |

Gemiddelde allocatie in % |

Portefeuille rendement in % |

Benchmark rendement in % |

Out-performance in % |

Bijdrage aan rendement in % |

|

|---|---|---|---|---|---|---|

| Aandelen | 10.367 | 35,1 | 14,6 | 14,8 | -0,2 | 4,7 |

| Vastrentende beleggingen | 11.782 | 39,9 | 7,5 | 8,0 | -0,5 | 2,9 |

| Vastgoed | 1.504 | 5,1 | -5,7 | -4,9 | -0,8 | -0,3 |

| Totaal exclusief afdekking | 23.653 | 80,1 | 9,6 | 10,0 | -0,4 | 7,3 |

| Valuta afdekking | 66 | 0,2 | - | - | - | 0,7 |

| Rente afdekking | 5.811 | 19,7 | - | - | - | 2,4 |

| Totaal portefeuille | 29.530 | 100 | 10,4 | 10,7 | -0,3 | 10,4 |

In 2023 heeft de beleggingsportefeuille een bruto rendement van 10,4% opgeleverd. Na het slechte beursjaar 2022 hebben in 2023 alle beleggingen behalve het vastgoed mooi gepresteerd. Het bruto portefeuillerendement is wel 0,3% lager dan het rendement van de benchmark. De netto underperformance (zie de volgende tabel) bedraagt afgerond 0,6%.

De bijdrage van illiquide beleggingen aan het relatieve rendement is dominant en moet hiervan gecorrigeerd worden om een zuiver beeld te geven. Hypotheken hebben een negatieve bijdrage geleverd van circa 0,4%. Dit leidt tot de conclusie dat de liquide portefeuille over 2023 zijn doelstelling om een netto outperformance ten opzichte van de benchmarks te behalen niet heeft gerealiseerd. De netto underperformance bedraagt circa 0,2%. De oorzaak hiervan ligt onder meer in een underperformance bij zowel wereldwijde mandaten voor credits als aandelenmandaten in volwassen markten. De performance voor opkomende markten was juist relatief goed.

De bijdrage van de afdekking van het valutarisico aan het totaalrendement bedraagt 0,7%-punten. De bijdrage van het rendement van het portefeuille onderdeel dat de renteafdekking verzorgt is 2,4%.

Gelet op de sterk schommelende waarde van de instrumenten die worden aangehouden voor het gedeeltelijk afdekken van het rente- en valutarisico is het niet zinvol om de rendementen van de afdekkingscategorieën op zichzelf te berekenen. Daarom wordt volstaan met het vermelden van de bijdragen van de afdekkingscategorieën aan het totaalrendement.

Conform het beleggingsbeleid van Pensioenfonds Vervoer staan in deze tabel onder vastrentende waarden alleen de obligaties die géén deel uitmaken van de rente overlay- en onderpand portefeuille (ROOP). Deze ROOP wordt gevormd door staatsobligaties en financiële derivaten. De in de ROOP opgenomen staatsobligaties staan in deze tabel gerubriceerd onder de rente afdekking. Dit in tegenstelling tot verderop in de Jaarrekening. Daar staan alle obligaties gerubriceerd onder de vastrentende waarden.

De cijfers in bovenstaande tabel zijn bruto, dat wil zeggen: voor aftrek van expliciete vermogensbeheerkosten. Kosten die versleuteld zitten in de transactiekoersen zijn wel al in het bruto rendement verwerkt. Het bruto rendement bedraagt 10,4% op totaalniveau.

Het netto rendement, na aftrek van vermogensbeheerkosten, bedraagt 10,1% op totaalniveau. Onderstaande tabel toont de rendementen na aftrek van de vermogensbeheerkosten.

Netto rendementen per beleggingscategorie

| Gemiddelde allocatie x € 1 miljoen |

Gemiddelde allocatie in % |

Portefeuille rendement in % |

Benchmark rendement in % |

Out-performance in % |

Bijdrage aan rendement in % |

|

|---|---|---|---|---|---|---|

| Aandelen | 10.367 | 35,1 | 14,3 | 14,8 | -0,5 | 4,6 |

| Vastrentende beleggingen | 11.782 | 39,9 | 7,2 | 8,0 | -0,8 | 2,8 |

| Vastgoed | 1.504 | 5,1 | -6,1 | -4,9 | -1,2 | -0,3 |

| Totaal exclusief afdekking | 23.653 | 80,1 | 9,3 | 10,0 | -0,7 | 7,1 |

| Valuta afdekking | 66 | 0,2 | - | - | - | 0,7 |

| Rente afdekking | 5.811 | 19,7 | - | - | - | 2,3 |

| Totaal portefeuille | 29.530 | 100,0 | 10,1 | 10,7 | -0,6 | 10,1 |

Verantwoord beleggen

In 2023 heeft Pensioenfonds Vervoer verdere stappen gezet in het ontwikkelen en implementeren van het Maatschappelijk Verantwoord Beleggen (MVB) beleid. Daarnaast is in 2023 het MVB-beleid geëvalueerd en geactualiseerd. Graag verwijzen we u naar het volledige MVB-beleid op onze website2. U treft daar ook de MVB-halfjaarverslagen aan.

Themabepaling

In het MVB-beleid richt Pensioenfonds Vervoer zich op een aantal specifieke thema’s. Deze zijn mede gebaseerd op de uitkomsten van een deelnemersonderzoek. Naast de bestaande thema’s werknemersrechten en CO2/klimaatverandering is in 2023 het thema milieu toegevoegd. Het thema milieu omvat biodiversiteit, water en afval.

Draagvlak voor MVB-beleid

Het draagvlak voor MVB is over 2023 flink hoger dan over 2022. Vooral de stijging bij gepensioneerden is opvallend. Zo wordt nu een duidelijk positievere waardering gegeven aan de stelling ‘Pensioenfonds Vervoer moet rekening houden met mens en milieu’ dan voorheen. Bij de gepensioneerden kunnen de verhogingen er ook aan bijdragen dat men minder huiverig is voor MVB. De gepensioneerden merken dat MVB en indexeren samen kan gaan.

Uitsluitingen

Uitsluitingenlijst

Pensioenfonds Vervoer publiceert elk half jaar de uitsluitingslijst op zijn website. In 2023 heeft Pensioenfonds Vervoer besloten om de uitsluitingsgrond controversiële wapens verder uit te breiden. Naast nucleaire, biologische en chemische wapens, landmijnen en clustermunitie wordt per 1 maart 2024 ook witte fosfor toegevoegd aan de uitsluitingslijst.

Aanscherpen van het uitsluitingsbeleid ten aanzien van normschenders

Pensioenfonds Vervoer heeft het beleid ten aanzien van ondernemingen die de internationale normen schenden aangescherpt. Het betreft ondernemingen die op structurele basis de internationale normen schenden op het gebied van mensenrechten, arbeidsnormen, milieu en corruptie. We noemen deze ondernemingen ook wel normschenders. Voorbeelden van deze internationale normen zijn: UN Global Compact, OESO-richtlijnen voor multinationale ondernemingen en de UN Guiding Principles on Business and Human Rights. De aanleiding was de wens om:

- eerder tot uitsluiting over te gaan dan pas twee jaar na schending en om

- de mogelijkheid te creëren om uit te sluiten als vanuit het normatief engagement programma onvoldoende voortgang wordt geboekt op vermeende schendingen.

ESG-integratie

Met ESG-integratie wordt bedoeld het meenemen van environmental, social & governance (ESG) aspecten in het beleggingsproces. Pensioenfonds Vervoer bevraagt al zijn vermogensbeheerders over de wijze waarop zij ESG integratie beoefenen en spoort hen, waar nodig, aan om hierin verdere stappen te zetten. Een van de onderwerpen die wordt meegenomen bij ESG integratie betreft CO2-reductie van de beleggingsportefeuilles. Pensioenfonds Vervoer spoort de vermogensbeheerders aan werk te maken van CO2 reductie en legt de afspraken hieromtrent vast in de contracten met de vermogensbeheerders.

Screening van de beleggingsportefeuilles

Pensioenfonds Vervoer laat zijn beleggingsportefeuilles periodiek screenen. Uit de screening volgt of de ondernemingen waarin wordt belegd niet in overtreding zijn met internationale normen en standaarden, zoals verwoord in de UN Global Compact en/of de OESO-richtlijnen. Hierbij wordt gekeken naar impact van het gedrag van de onderneming op de samenleving en/of milieu en de ernst, schaal en onomkeerbaarheid van de schending. Naar aanleiding van de bevindingen neemt Pensioenfonds Vervoer actie wanneer nodig. Bijvoorbeeld door het uitsluiten van een onderneming of het starten van een dialoog met een onderneming.

Dialoog met het management van ondernemingen (engagement)

Pensioenfonds Vervoer heeft twee engagement programma’s. Het pensioenfonds wordt daarbij ondersteund door gespecialiseerde externe organisaties. De engagement programma’s zijn complementair: het normatieve engagement programma en het thematische engagement programma. Binnen het normatieve engagement programma wordt gesproken met ondernemingen die normen op het gebied van mensenrechten, arbeidsnormen, milieu of anticorruptie schenden, dan wel dreigen te schenden. Het doel van de dialoog is dat de onderneming de schending opheft en maatregelen treft, zodat een schending in de toekomst niet meer plaatsvindt. Bijvoorbeeld door het wijzigen van beleid en procedures bij de ondernemingen. Per eind 2023 zijn er binnen het normatieve engagement programma 156 (in 2022: 172) lopende dialogen met ondernemingen. Met deze ondernemingen wordt gesproken over één of meerdere normschendingen (met een aantal ondernemingen worden meerdere dialogen gevoerd over verschillende thema's). Zo worden 41 dialogen gevoerd op het gebied van mensenrechten, 52 over schendingen van arbeidsnormen, 48 over milieuschendingen en 15 over corruptie. In 2023 zijn 13 dialogen afgerond.

Naast het normatieve engagement programma neemt Pensioenfonds Vervoer deel aan het thematisch engagementprogramma, waarin tien sociale en milieuthema’s zijn opgenomen. De volgende thema’s zijn opgenomen: Toegang tot voeding, Goede en beschikbare medicijnen, Biodiversiteit in de landbouwketen, Klimaatadaptatie en water, Arbeidsomstandigheden in de voedingsmiddelenketen, Reductie CO2 uitstoot, Klimaat en transport, Afbouw plastic in verpakking van consumentengoederen, Mensenrechten en governance en Kleding & circulariteit.

In 2023 heeft Pensioenfonds Vervoer het engagementprogramma uitgebreid rondom het thema klimaat. In dit klimaatthema staat de reductie van CO2 uitstoot bij de meest vervuilende bedrijven centraal. De selectie van ondernemingen vindt primair plaats aan de hand van scores op de indicatoren van de Transition Pathway Initiative. Dit is een beoordelingsraamwerk hoe goed bedrijven zich inzetten om de doelstellingen van Parijs te behalen en hoe deze doelstellingen zijn verankerd in de organisatie. Daarnaast wordt gebruik gemaakt van de CO2-uitstootcijfers die per onderneming beschikbaar zijn. In totaal wordt de dialoog gevoerd met 89 (2022: 71) ondernemingen. In 2023 zijn 14 dialogen afgerond.

Uitbreiding van het engagement programma

Pensioenfonds Vervoer heeft onderzocht waar engagement rondom klimaat uitgebreid kan worden. Dit heeft geresulteerd in een extra engagement thema waarbij de reductie van de CO2-uitstoot bij de meest vervuilende bedrijven centraal staat. De selectie van ondernemingen vindt primair plaats aan de hand van scores op de indicatoren van de Transition Pathway Initiative.

Stemmen op aandeelhoudersvergaderingen

In 2023 heeft Pensioenfonds Vervoer op 2139 aandeelhoudersvergaderingen gestemd. De aandeelhoudersvergaderingen vonden wereldwijd plaats. Pensioenfonds Vervoer stemde op circa 17,5% van de agendapunten tegen het management. Dit betrof veelal de thema’s: benoeming van bestuurders van ondernemingen (niet onafhankelijk waar dit wel geëist of gewenst is) en beloningsbeleid (excessief, ontbrekende link met prestatiecriteria, of niet transparant genoeg). Pensioenfonds Vervoer voert een eigen stembeleid. Het pensioenfonds maakt bij het uitoefenen van de stemrechten mede gebruik van stemanalyses en stemadviezen van Institutional Shareholder Services. Op de website van Pensioenfonds Vervoer treft u van elk kwartaal een stemrapportage aan.

Doelinvesteringen

Doelinvesteringen zijn investeringen die een aannemelijk positieve bijdrage kunnen leveren aan het verwezenlijken van bepaalde doelen, zoals bijvoorbeeld de Sustainable Development Goals (SDG’s) van de Verenigde Naties.

Pensioenfonds Vervoer heeft verschillende doelinvesteringen opgenomen in de beleggingsportefeuille. Pensioenfonds Vervoer belegt onder andere in green bonds, een klimaatfonds en een fonds dat leningen verschaft aan financiële instellingen in opkomende- en ontwikkelingslanden. Door middel van de beleggingen wordt naast een aantrekkelijk risico-rendementsprofiel ook een positieve SDG-impact nagestreefd. De focus ligt op schone energie, duurzame industrie, betaalbare woningen en duurzame voedselvoorziening.

Externe beoordelingen

De Vereniging van Beleggers voor Duurzame Ontwikkeling (VBDO) beoordeelt elk jaar de 49 grootste pensioenfondsen van Nederland op het gebied van duurzaamheid. Pensioenfonds Vervoer steeg met 7 plaatsen naar plek nummer 10 in de jaarlijkse benchmark.

Pensioenfonds Vervoer is ondertekenaar van de Principles for Responsible Investment (PRI). Ondertekenaars van de PRI worden jaarlijks getoetst op de kwaliteit, reikwijdte en toepassing van deze principes. Eind december 2023 heeft de PRI de beoordelingsrapporten over het jaar 2023 kenbaar gemaakt. Op de 6 getoetste deelgebieden werd Pensioenfonds beoordeeld met vier van de vijf sterren. Daarmee presteert Pensioenfonds Vervoer ruim boven de PRI-mediaan.

Europese duurzaamheidswetgeving

Omdat Pensioenfonds Vervoer rekening houdt met duurzaamheidsaspecten in het beleggingsbeleid betekent dit dat het pensioenfonds onder artikel 8 van de SFDR valt. De verplichte rapportage treft u aan als bijlage bij dit jaarverslag.

Z-score

De performancetoets geeft een indicatie van de mate waarin het beleggingsrendement van het pensioenfonds overeen komt met het rendement van referenties uit de markt (benchmarks). Als de performancetoets onder minus 1,28 uitkomt, staat het aangesloten bedrijven vrij om, met inachtneming van een aantal andere randvoorwaarden, een alternatief te zoeken voor de uitvoering van de verplicht gestelde bedrijfstakpensioenfondsregeling.

De performancetoets wordt berekend op basis van de z-scores van vijf opeenvolgende jaren. De toetswaarde is de som van de z-scores gedeeld door de wortel van 5. De z-score geeft per jaar de afwijking aan van het door het pensioenfonds behaalde rendement ten opzichte van dat van de vooraf bepaalde normportefeuille, waarbij gecorrigeerd wordt voor kosten en risico.

In onderstaande tabel treft u een overzicht van de z-scores en toetswaarden aan over de afgelopen 5 jaar / 5 jaarsperioden.

Ontwikkeling van de z-scores en de performancetoets

| Jaar | Z-score | Periode | Toetswaarde |

|---|---|---|---|

| 2019 | 0,41 | 2015-2019 | 0,64 |

| 2020 | 0,32 | 2016-2020 | 0,59 |

| 2021 | 0,09 | 2017-2021 | 0,53 |

| 2022 | -0,22 | 2018-2022 | 0,16 |

| 2023 | -0,30 | 2019-2023 | 0,14 |

De z-score voor het jaar 2023 is minus 0,30. Pensioenfonds Vervoer behaalde over de periode 2019-2023 een toetswaarde van plus 0,14 voor de uitvoering van de beleggingen. Dit is groter dan het vereiste minimum van minus 1,28. Pensioenfonds Vervoer is daarmee geslaagd voor de performancetoets.

Overigens wordt veelal een ‘presentatiecorrectie’ gehanteerd, waarbij 1,28 bij de uitkomst en de norm van de performancetoets wordt opgeteld. De vereiste ondergrens van de performancetoets bedraagt dan nul. Op die wijze gemeten bedraagt de uitkomst van de performancetoets over 2019–2023: plus 1,42.